Содержание

Введение

ГЛАВА 1. Теоретико-методологические основы организации и управления коммерческой деятельностью

1.1. Сущность коммерческих операций в торговле. Каналы распределения в торговле

1.2. Основные формы реализации коммерческой деятельности в торговле

1.3. Этапы и условия заключения коммерческих сделок

ГЛАВА 2. Организация коммерческой деятельности на предприятии ООО «Симферопольская конфетная фабрика». Характеристика внутренней торговли и внешнеторговых операций предприятия

2.1. Организационно-экономическая характеристика ООО «СКФ»…….

2.2. 2.2. Анализ и контроль коммерческих отношений предприятия

2.3. 2.3. Планирование внешнеторговой деятельности ООО «СКФ»…..

Заключение

Список использованных источников

Введение

Сегодня большая часть экономического оборота в Украине формируется за счет коммерческих, торговых операций. Содержание управления в коммерческой деятельности, особенно в торговле, представляет безусловный интерес для будущих специалистов-менеджеров, экономистов, маркетологов.

Предметом познания в курсовой работе выступает предмет операционного менеджмента.

Главная цель – определить содержание управления коммерческой деятельностью на примере конкретного предприятия, известного в городе предприятия ООО «Симферопольская конфетная фабрика».

Для достижения поставленной в работе цели предполагается решить следующие основные задачи:

- привести теоретико-методологические основы организации и управления коммерческой деятельностью. Определить сущность коммерческих операций в торговле. Охарактеризовать основные формы реализации коммерческой деятельности, описать этапы и условия заключения коммерческих сделок;

- оценить организацию коммерческой деятельности на предприятии ООО «Симферопольская конфетная фабрика». Дать общую организационно-экономическую характеристику ООО «СКФ». Выполнить анализ коммерческой деятельности предприятия. Оценить планирование реализации внешнеторговой деятельности ООО «СКФ»;

- обобщить результаты исследований в работе.

Информационной базой в работе являются труды отечественных и зарубежных ученых, практиков и теоретиков экономики, менеджмента, маркетинга; материалы деятельности предприятия, его финансовой и бухгалтерской отчетности, аналитические материалы внешнеэкономической службы ООО «СКФ».

Структурно работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

ГЛАВА 1. Теоретико-методологические основы организации и управления коммерческой деятельностью

1.1. Сущность коммерческих операций в торговле. Каналы распределения в торговле

Торговая деятельность, коммерция — это инициативная, самостоятельная деятельность юридических лиц и граждан по осуществлению купли-продажи товаров народного потребления в целях получения прибыли [22, с.12].

Торговая деятельность может осуществляться в сферах розничной и оптовой торговли, а также в торгово-производственной сфере (общественном питании).

В широком смысле под торговой деятельностью (торговлей, коммерцией) понимается всякая экономическая деятельность вообще, а все предприятия и организации, действующие в торговле (оптовой и розничной), промышленности, транспорте, сельском хозяйстве, строительстве и других отраслях экономики, записываются в едином торговом реестре. Это и понятно, ведь производитель всегда является и продавцом (торговцем)[27, с.25].

В более узком смысле под "торговлей" понимается покупка товаров и их перепродажа без внесения в них существенных материальных изменений [23, с.26]. В отличие от этого, для собственно производственной деятельности характерным является именно внесение изменений в природные объекты с целью получения конечного продукта, пригодного для удовлетворения потребностей человека.

Различают внешнюю и внутреннюю торговлю [11, с.43].

Внешняя торговля представляет собой обмен товарами между далеко расположенными друг от друга странами и регионами с использованием воздушных, морских путей или сухопутных дорог.

Внутренняя торговля представляет собой совокупность торговых операций, осуществляемых в пределах одного государства. В любом случае торговля заключается в покупке товаров у производителей и их продаже с целью предоставления материальных благ потребителям в таком виде, в такое время и в таком месте, которые соответствуют их потребностям.

В экономическом обороте торговля выполняет посредническую роль. Однако ее функции не ограничиваются лишь материальным распространением продукции. В конечном счете, торговля стимулирует производство и задает ему определенное направление. Она является неотъемлемым элементом структуры рыночной экономики и оказывает существенное, если не решающее, влияние на ее эффективность [8, с.17].

Экономические функции, реально выполняемые торговцем, заключаются в том, что коммерсанты, находясь между производителями и потребителями, оказывают услуги и тем, и другим.

Коммерсанты оказывают услуги производителям, освобождая их от необходимости вступать в сношения с огромной массой потребителей. Путем создания запасов товаров они обеспечивают синхронизацию ритма производства и ритма потребления, подверженных разновременным сезонным колебаниям. Благодаря им денежные доходы производителей становятся более регулярными и не зависят от задержек в сбыте продукции потребителям [8, с.19].

Коммерсанты расширяют возможности производства по удовлетворению запросов потребителей. Они создают условия для того, чтобы материальные блага, произведенные в массовом порядке множеством предприятий, разбросанных ни обширной территории, стали доступными потребителям и гаком количестве и качестве, в таком месте и в такое время, которые удобны для последних. Эта функция предполагает выполнение ряда операций, таких, как составление и дробление партий, транспортировка и хранение, формирование ассортимента и выкладка товара.

Каналы распределения товаров. Внутреннюю торговлю называют также распределением. Специализация торговых предприятий не означает, что производители должны всецело полагаться на коммерсантов в сбыте своей продукции. Всякое промышленное предприятие проводит собственную торговую политику. Это предполагает знание рынка (или возможностей сбыта) и использование надлежащих средств для того, чтобы обеспечить такой объем продаж, который соответствовал бы объему производства. Одним из таких средств является выбор посредников; или, другими словами, каналов распределения.

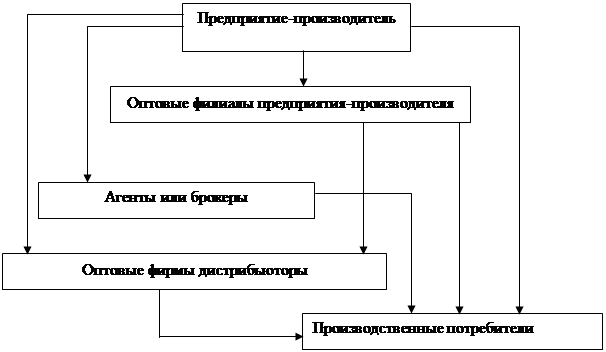

Целью хозяйственной деятельности всякого производителя является продажа товаров конечному потребителю, что позволяет вернуть вложенные в производство средства получить прибыль. Схема продвижения товара от производителя к конечному потребителю может быть представлена рис.1.1.[4, с.47]

Рис. 1.1. Схема продвижения товара

В то же время существует большое разнообразие различных каналов распределения (продвижения, сбыта, реализации) продукции. Они включают прохождение товаров через торговых посредников, оптовых и розничных торговцев, непосредственное доведение товара до конечного потребителя (прямые связи). Могут использоваться варианты продвижения товаров с участием промежуточных звеньев или без них. Это зависит от того, решится ли производитель сам взять на себя риск по организации сбыта своей продукции; от возможности (или невозможности) иметь торговый персонал своего предприятия и обеспечивать ему необходимую и постоянную загрузку; от знания конъюнктуры рынка и умения быстро реагировать на ее изменения; от известности и авторитетности производителя и т.д [8, с.19].

Каналы реализации продукции очень гибки, быстро приспосабливаются к изменениям во всех сферах общественного производства, претерпевают частые организационные перестройки. Системы сбыта различаются не только в зависимости от отраслей, но и неодинаковы внутри каждой из них. Различия в каналах реализации возникают даже внутри одного предприятия по отдельным товарам, что объясняется спецификой продукции.

На рисунках 1.2 и 1.3. изображены основные каналы реализации потребительских товаров и товаров производственного назначения.

В общем случае производитель может сделать выбор из пяти систем каналов сбыта [16, с.45]:

- производитель может продавать товары непосредственно потребителям через собственную сбытовую организацию, как при наличии сети региональных базовых складов, так и без нее;

- производитель может продавать свои товары потребителям через агентов (брокеров, комиссионеров, агентов производителя или агентов по сбыту);

- производитель может продавать свою продукцию оптовым торговцам, которые сбывают ее потребителям;

- производитель может использовать систему распределения, состоящую из каналов разных уровней;

- производитель может использовать так называемый смешанный канал распределения.

Рис. 1.2. Каналы реализации потребительских товаров

Не существует единственного и надежного канала сбыта продукции. Выбор вариантов определяется следующими целями [16, с.49]:

- обеспечить надёжный сбыт;

- максимально снизить затраты на услуги посредников;

- достичь своевременной доставки товаров на рынок;

- скоропортящегося – в кратчайший срок, модного – к сезону).

Рис. 1.3. Каналы реализации товаров производственного назначения

После того как производитель определил, какой вариант системы сбыта подходит ему больше всего, он должен выбрать, каким методом он будет сбывать свои товары. Существуют два метода. При первом он будет пользоваться в каждом географическом районе рынка одним либо несколькими сбытовыми органами по своему усмотрению. Это — выборочный метод. При втором методе он будет продавать товар всем действующим на данном рынке торговым посредникам, которые проявят заинтересованность. Это — сплошной подход [16, с.52].

1.2. Основные формы реализации коммерческой деятельности в торговле

Рассмотрим основные варианты реализации коммерческой деятельности в тех формах, которые выработаны и успешно применяются на сегодняшний день.

Торговое посредничество. Торговое посредничество — довольно широкое понятие и включает в себя значительный круг услуг, которые могут оказываться как отдельно, так и все сразу. Это следующие услуги [20, с.66]:

- поиск контрагента (по продукции, цене и т.д.);

- подготовка и совершение сделки (оформление необходимых документов);

- кредитование сторон и предоставление гарантий оплаты товара покупателем (делькредере);

- осуществление транспортно-экспедиционных операций;

- страхование товаров при транспортировке;

- выполнение таможенных формальностей (по внешнеэкономическим операциям);

- проведение рекламных и прочих мероприятий по продвижению товара на рынке;

- осуществление технического обслуживания;

- другие операции.

Посредническая операция — это хозяйственная операция субъекта предпринимательской деятельности, который выступает в роли комиссионера в договоре комиссии, консигнатора в консигнационном договоре или поверенного в договоре поручения, за исключением доверительных операций. В Украине к посредничеству относят три вида сделок [20, с.67]:

- по договору комиссии;

- по договору консигнации;

- по договору поручения.

Права и обязанности посредников определяются в договорах с их доверителями. При этом основное условие, лежащее в основе разделения посреднических договоров, заключается в том, имеет ли право посредник подписывать сделки с третьими лицами, за чей счет и от чьего имени он может это делать.

В зависимости от объема предоставляемых им полномочий различают четыре вида посредников[26, с.53]:

- посредники, не имеющие права подписывать сделки с третьими лицами (агенты-представители, брокеры, маклеры);

- посредники, подписывающие сделки с третьими лицами от имени и за счет доверителя (агенты-поверенные, торговые агенты);

- посредники, подписывающие сделки с третьими лицами от своего имени, но за счет доверителя (комиссионеры, консигнанты);

- посредники, подписывающие сделки с третьими лицами от своего имени и за свой счет (дистрибьюторы, дилеры).

По их месту на рынке посредники делятся также на простых и эксклюзивных.

В странах англо-американской системы права (США, Великобритания и др) все договоры с посредниками называются агентскими соглашениями, а стороны "агентом" и "принципалом". В мировой практике широкое распространение получили типовые формы агентских соглашений (договоров), разработанные отдельными фирмами, а также международными организациями. Так, например, Международная Торговая Палата составила специальное Руководство по заключению агентских договоров. Сегодня в развитых странах Запада существует обширная сеть посредников. Так, в США насчитывается более 240 тыс. посредников, во Франции — 42 тыс., в Германии — более 100 тыс.[6, с.59]

Посредническая деятельность может осуществляться как в сфере оптовой, так и розничной торговли. Существует довольно широкий спектр посреднических организаций. Различия между ними, как уже отмечалось, касаются, прежде всего, выполняемых ими функций, размещения на рынке, а также набора предоставляемых услуг, товарной специализации, ориентации на определенные категории потребителей.

Многообразие посредников и форм посреднической деятельности создает эффективную конкурентную среду, что в конечном итоге определяет ориентацию производства на интересы потребителей.

Оптовая торговля является важнейшей частью системы распределения и предназначена для оптовой поставки товаров на рынок. Оптовый рынок представлен[6, с.22]:

- предприятиями, закупающими товары для их последующей переработки;

- торговыми посредниками, приобретающими товары для их перепродажи с целью получения прибыли;

- государственными учреждениями, осуществляющими закупки с целью обеспечения выполнения своих функций.

Предприятие-производитель приобретает материально-технические ресурсы для производства, а также реализует готовую продукцию путем оптовой торговли в форме свободной купли-продажи.

Для производителей существует три формы оптовой торговли [6, с.23]:

- по прямым договорам с потребителями;

- по договорам с посредниками (в том числе через биржу);

- через собственные торговые фирмы.

Оптовый торговец закупает товары у производителей, а затем перепродает их розничным торговцам. Таким образом, оптовый торговец выступает в роли посредника, не контактируя непосредственно с потребителями.

Оптовый торговец закупает товары в больших количествах, устраняя тем самым неудобства, вытекающие из территориальной разбросанности предприятий, производящих ту или иную продукцию. Затем он дробит его на мелкие партии и перепродает розничным торговцам по мере того, как товар расходится среди покупателей. По этой причине ему приходится создавать значительные товарные запасы, и складирование товаров является одним из характерных аспектов деятельности оптовика. Свое материальное воплощение этот аспект деятельности находит в виде склада — помещения, в котором товары, поступающие с заводов, размещаются, делятся на партии, маркируются, упаковываются и только после этого поставляются в магазины розничной торговли. Оптовый торговец обязан поставлять розничным торговцам товары в том виде, который отвечает их запросам. Это значит, что он должен производить дробление товаров на партии, формировать ассортимент и обеспечивать доставку продукции.

Таким образом, оптовики существенно облегчают процесс торговли, так как, работая с оптовыми торговцами, владельцу магазина не обязательно содержать большие складские помещения с большим ассортиментом товара, и свои торговые площади он может полностью использовать для создания удобных для покупателя торговых точек [6, с.25].

Одним из способов организации оптовой торговли является проведение торговых ярмарок и выставок [6, с.29].

Ярмарка — это крупный, периодически действующий и открытый рынок товаров широкого потребления и/или оборудования, собирающийся регулярно в одних и тех же местах, в определенное время года и установленный срок для демонстрации образцов товаров и заключения коммерческих сделок.

Выставка — это коммерческое мероприятие, соединяющее выставку достижений в одной или нескольких отраслях науки и техники с заключением коммерческих сделок по выставленным образцам. По способу и срокам проведения выставки бывают краткосрочными, постоянными, передвижными, торговыми неделями и т.д.

Ярмарки и выставки проводятся также с целью рекламы предприятиями новых видов продукции и формирования спроса на них.

Розничная торговля. Розничная торговля представляет собой деятельность по продаже товаров конечному потребителю для его личного использования [19, с.58].

Поскольку в розничной торговле, которая замыкает цепь распределения продукции, осуществляется продажа непосредственно потребителям, это обычно предполагает наличие специальных мест продажи, доступных для населения, в которых выкладываются товары и осуществляются непосредственные контакты с покупателями. Такие места получили название торговых точек.

Розничная торговля может быть [19, с.59]:

- стационарная (магазины, торговые центры);

- мелкорозничная (киоски, палатки, торговые автоматы);

- передвижная (торговля с автомобилей, тележек, лотков и т. д.).

Традиционно розничная торговля осуществляется через магазины. Существуют два основных метода магазинной торговли. Это традиционная торговля, или торговля с прилавка, и торговля с открытым доступом к товару.

В торговле с открытым доступом к товару используются следующие методы [19, с.61]:

- предварительный отбор, при котором акт покупки начинается с самостоятельного выбора и заканчивается при содействии продавца;

- свободный отбор, при котором в отличие от предварительного отбора, где выставляется лишь один образец каждого товара, все выставляемые товары предназначаются для продажи;

- самообслуживание.

Самообслуживание является завершением метода продажи с открытым доступом. Это система продажи без продавца. Покупатель выбирает, берет с полки и сам несет товары к кассе, расположенной у выхода из магазина, где он расплачивается за все свои покупки.

Магазины самообслуживания делят на [26, с.35]:

- минимаркеты, торговая площадь которых меньше 120 кв. м и в которых продаются почти исключительно продовольственные товары;

- универсамы, площадь которых составляет от 120 до 400 кв. м и которые торгуют преимущественно продовольственными товарами, но имеют небольшой отдел непродовольственных товаров;

- супермаркеты, площадь которых составляет от 400 до 2,5 тыс. кв. м, торгуют всевозможными продовольственными товарами и располагают ассортиментом ходовых товаров общего назначения;

- гипермаркеты, торговая площадь которых свыше 2,5 тыс. кв. м, имеют очень широкий ассортимент продовольственных товаров и товаров общего назначения.

В основе торговли по системе самообслуживания лежит непосредственный контакт покупателя с товаром без посредства продавца. Однако когда ассортимент товаров на считывает несколько тысяч наименований, возникает необходимость в помощи покупателю в выборе товара, которая осуществляется в виде так называемого мерчандайзинга.

Мерчандайзинг — это оборудование торгового зала, расстановка полок и размещение, выкладка на них товаров таким образом, чтобы способствовать реализации продукции. Товар, который покупатель видит на полке в первом ряду, получил название фейсинга [26, с.37].

Широкое распространение получили также торговые центры. Торговый центр — это группа торговых предприятий, спланированных, построенных, находящихся во владении и управляемых как единое целое, соответствующих по своему местонахождению, величине и типу магазинов обслуживаемой ими торговой зоне и предоставляющих в границах своей территории возможности для стоянки автомобилей в прямом соответствии с типами и размерами входящих в нее магазинов [18, с.221].

В настоящее время широкое распространение получили методы внемагазинной торговли, к которым относятся отправка товаров по почте (посылочная торговля), личная продажа, выездная и выносная торговля, торговля на рынках [18, с.229].

В развитых капиталистических странах в последнее время получила широкое распространение посылочная торговля, или торговля под заказ. Такая форма "шоппинга" выгодна, удобна для потребителя, экономит его время. В Японии, например, в отличие от обычной торговли, переживающей спад, система заказов товаров по телефону и доставки их по почте завоевывает все больше покупателей, на которых оказывает влияние реклама по радио и телевидению. Радио не может, конечно, представить товар зримо, но если о его качестве говорит известный человек, звучит знакомый слушателям голос — реакция на передачу положительная. Еще в 70-е годы японские фирмы посылочной торговли, объединившись с газетными издательствами и телевизионными компаниями, провозгласили общий девиз: "Ниши цены ниже, а если вы недостаточно удовлетворены, то просто верните товар". Лишь 1% проданных таким образом товаров отсылается обратно, тогда как рекламируемые по другим каналам — 3-5%, По каталогам для пересылки почтой в Стране восходящего солнца заказывается около 46% товаров, по рекламным вкладкам в газетах — 25%, под воздействием телерекламы — 5%, радио — 1,8%. Сегодня более 200 фирм посылочной торговли входят в Японскую ассоциацию прямого маркетинга [8, с.156].

Личная (или персональная) продажа осуществляется торговыми агентами или коммивояжерами путем личного контакта с конечным потребителем прямо у него на дому или по месту работы. Личная продажа может быть весьма эффективной. Однако она имеет ряд недостатков, среди которых дороговизна, невозможность охвата большой аудитории, навязчивость [8, с.159].

Выездная и выносная торговля осуществляется с автомобилей, тележек, лотков, раскладок, столов и т.д. Этот один из древнейших способов торговли, отличающийся своей простотой и дешевизной, сегодня используется как мелкими рыночными торговцами, так и крупными компаниями [8, с.161].

В Украине широкое распространение получила рыночная торговля. Сегодня рынки, кроме своей основной функции служить местом реализации сельхозпродукции, произведенной в личном подсобном хозяйстве, выполняют еще и функцию своеобразного рассеянного супермаркета. Помимо традиционных сельскохозяйственных появились также вещевые и продовольственные рынки. Владельцами торговых точек на подобных рынках являются, как правило, физические лица [24, с.224].

Юридические лица на розничную торговлю на рынках особо не размениваются (слишком хлопотно и малорентабельно), а ограничиваются закупкой и доставкой продукции, реализуя ее со склада мелким и средним оптом. Торговец, работающий на рынке, сам оплачивает стоимость торгового места и несет все расходы, связанные с обеспечением своей работы. Он же самостоятельно формирует ассортимент и заботится о доставке. Как правило, торговец работает через одну или несколько оптовых баз-складов, на каждом из которых, в сою очередь, предлагается продукция, поставляемая несколькими или одной оптовыми фирмами. Оплата производится сразу же и за наличные. Для постоянных клиентов возможен отпуск товара в кредит или на реализацию. В этом случае фирмой устанавливаются предельные розничные цены, что ограничивает свободу торговца в установлении цены.

1.3. Основные этапы и условия заключения коммерческих сделок

Коммерческие сделки совершаются на основе Гражданского кодекса Украины, Положений "О поставках продукции производственно-технического назначения" и "О поставках товаров народного потребления ", Соглашения об общих условиях поставок товаров между организациями государств— участников Содружества Независимых Государств от 20марта 1992 г., Закона "О внешнеэкономической деятельности", Международных правил толкования торговых терминов — ИНКОТЕРМС, иных законодательных актов, действующих сегодня в Украине[24, с.226].

Процесс совершения коммерческих сделок состоит из следующих этапов [19, с.93]:

- поиск товара (оферты, заказы и т.д.);

- заключение договора (преддоговорные переговоры, подписание договора, дополнительные соглашения и тд.); « осуществление расчетов;

- транспортировка (в том числе экспедиторские услуги);

- хранение (при необходимости);

- сдача-приемка.

На разных этапах осуществления коммерческой сделки оформляются различные коммерческие документы, выполняющие свои специфические функции. Эти документы оформляются на специальных бланках и содержат определенные реквизиты в зависимости от функций документа.

Все коммерческие документы можно классифицирован на [22, с.48]:

- оперативные (договор, документы по подготовке товара к отгрузке);

- товаросопроводительные (расчетные: коммерческий счет, счет-фактура; по качеству: сертификат качества, отгрузочная спецификация и т. д.; по количеству упаковочный лист, комплектовочная ведомость; товарно-транспортные накладные);

- товарораспорядительные (коносамент, варрант);

- извещающие (извещение об отгрузке и т.д.);

- таможенные (для внешнеэкономических сделок — грузовая таможенная декларация, книжка МДП, международная таможенная декларация);

- страховые (полис);

- приемо-сдаточные (коммерческий акт, акты экспертизы и т.д.).

Заключению сделки предшествует этап поиска или предложения товара. Одним из способов предложения товара является посылка потенциальному контрагенту коммерческого предложения — оферты (от англ. — предлагать, предложение). Оферта содержит все основные условия предстоящей сделки: наименование товара, количество, качество, цену, уело- % вия поставки и т.д. Оферта может быть твердой и свободной.

Твердая оферта — это предложение на продажу определенного товара, посланное продавцом (оферентом) одному возможному покупателю, с указанием срока действия оферты, т.е. времени, в течение которого оферент считает себя связанным условиями, перечисленными в оферте [15, с.19].

Свободная оферта не содержит указания на срок ее действия и, следовательно, не обязывает продавца придерживаться условий, содержащихся в оферте, в течение какого-либо периода [15, с.23].

Если покупатель желает приобрести какие-либо товары, то, выбрав возможного контрагента (из справочника, каталога и т.д.), он посылает в его адрес запрос с целью получить подробную информацию о товарах, а также условиях и сроках поставки. Как правило, ответом на такой запрос является высылка оферты,

Покупатель, который предварительно знаком с условиями поставок из личных бесед или предыдущих переговоров, может сразу направить продавцу заказ, который содержит просьбу покупателя отгрузить ему на определенных условиях товар.

Основой коммерческих правовых отношений служит договор (купли-продажи, поставки, мены и др.). В общем случае, коммерческий договор — это соглашение двух или более сторон об установлении обязанности продавца передать определенный товар в собственность покупателя и обязательства покупателя принять этот товар и уплатить за него определенную денежную сумму, или взаимные обязательства сторон выполнить условия товарообменной сделки [14, с.56].

Согласно Гражданскому кодексу, он может быть заключен в устной, простой письменной либо нотариальной форме. При этом он заключается путем составления одного документа, подписанного сторонами. В тексте договора условия его формулируются предельно четко, конкретно, что отражает все особенности отношений, складывающихся между сторонами. Договор является единственным документом, определяющим права и обязанности сторон. Договор подписывается уполномоченным на то должностным лицом и заверяется печатью. Основной структурной особенностью коммерческого договора является его разделение на общую и особенную части. Общая часть остается неизменной для всех вариантов взаимоотношений продавца с покупателями продукции. Особенная часть описывает те моменты, которые возникают в процессе отношений с конкретным покупателем. Стоимость договора определяется ценой товара на складе продавца. Согласно законодательству при оплате за поставку продукции на территории Украины применяется исключительно национальная денежная единица — гривня [27, с.10].

Общие расходы покупателя складываются из цены товара на складе продавца, стоимости перевозки до выбранной} пункта, стоимости оплаты таможенных процедур (для внешнеэкономических сделок) и страхования имущественных интересов (при необходимости). Стоимость перевозки до указанного пункта назначения, стоимость проведения таможенных процедур и страховании оплачивается покупателем по фактическим затратам в национальной валюте Украины. Названные суммы включаются отдельными позициями в выставляемый покупателю счет на оплату. Платеж за товар осуществляется на основании этого финансового документа. Платежи осуществляются путем банковского перевода, авизованным банком покупателя (который признается банком продавца) чеком либо иным способом, оговоренным в договоре. Срок оплаты устанавливается в банковских днях с момента получения покупателем финансового документа на предоплату. В течение этого времени цена товара остается неизменной. В случае задержки поступления денег на счет продавца сверх нормативных сроков прохождения денежных средств он сохраняет за собой право изменить цену на новую, на момент зачисления этих средств на его счет. При этом за продавцом сохраняется законное право регрессом выставить претензии за убытки банку, виновному за задержку перевода [21, с.56].

Договором может быть предусмотрено, что цены на товар могут корректироваться исходя из существующих на момент отгрузки товара, что должно согласовываться сторонами по телексу, факсу, письмами или иным образом. При заключении договора стороны могут договориться об отсрочке или рассрочке платежа или поставки товаров. Такая отсрочка в расчетах между контрагентами получила название коммерческого (фирменного, товарного) кредита.

Коммерческий кредит — это соглашение, предусматривающее отсрочку окончательного расчета за переданные (поставленные) товары на определенный срок и под процент. Коммерческий кредит может также быть предоставлен покупателем продавцу в форме аванса [21, с.112].

Условия поставки выбираются сторонами совместно на основе типовых положений Международных правил толкования торговых терминов — ИНКОТЕРМС, принятых Международной Торговой Палатой в редакции 1990 года и обязательных для применения в Украине [21, с.227].

Сроки поставки, как правило, указываются в специфики ни и, являющейся приложением к договору и составляющей неотъемлемую его часть. В спецификации к договору указываются также конкретные технические условия на каждый вид товара.

Спецификация — это перечень предлагаемых или поставляемых товаров с указанием количества по каждому сорту, марке, артикулу и в необходимых случаях цен и качественных показателей. Спецификации могут также прилагаться к товаросопроводительным (отгрузочная спецификация) и финансовым (счет-спецификация) документам [21, с.229].

Приемка товара покупателем по количеству и качеству осуществляется на основании Инструкций Госарбитража СССР П-6 и П-7, поскольку эти документы используются до сих пор. Эти документы достаточны для арбитражного разбирательства, однако стороны вправе сослаться на любой другой документ, им известный и регламентирующий рассматриваемую процедуру.

Товарно-транспортный документ выписывается на бланке установленной формы, так, например, при железнодорожной отправке это — железнодорожная накладная, а при отправке автомобильным транспортом — товарно-транспортная накладная.

В случае обнаружения недостачи или порчи товара при перевозках грузов по железной дороге составляется коммерческий акт.

Коммерческий акт является основанием для материальной ответственности железных дорог, отправителей и предъявления претензий. Составляется он не только в случае порчи груза, но также при переборе провозных платежей и т.д. Коммерческий акт выписывается на бланках определенной формы для выдачи груза получателю в день обнаружения неисправности. Если акт составляется на станции отправления или пограничной станции, то он следует с грузом до станции назначения, а отметка о составлении акта делается на обратной стороне накладной и дорожной ведомости. Коммерческий акт должен содержать только фактические данные: точное описание груза и неисправности, обстоятельства, при которых была обнаружена неисправность, сведения о вагонах и пломбах [25, с.94].

Счет-фактура выписывается на бланке, аналогичном бланку, на котором выписывается счет на оплату. При этом в позициях "транспортные расходы", "таможенные про но дуры" указываются фактически понесенные продавцом затраты, и в случае, если покупатель остается должен, то он производит доплату, а если должен остается продавец, то он производит возврат разницы.

Одним из документов, сопровождающим товар на всех этапах, является документ, подтверждающий качество продукции. Сертификат качества — один из наиболее распространенных сопроводительных документов, удостоверяющий качество поставляемого товара. Сертификат качества содержит показатели качества и технические характеристики, предусмотренные договором. Выдается обычно предприятием-изготовителем либо экспортером. По требованию покупателя продавец представляет такой сертификат, выданный нейтральной стороной. Сертификат качества составляется в нескольких экземплярах, из которых обычно один следует с грузом, другой предъявляется вместе со счетом и другими документами для оплаты [25, с.96].

Выводы по первому разделу работы

В процессе исследование теоретико-методологических основ организации и управления коммерческой деятельностью сделаны следующие выводы и обобщения согласно основным смысловым разделам первой главы курсовой работы.

1. Коммерция — это инициативная, самостоятельная деятельность юридических лиц и граждан по осуществлению купли-продажи товаров народного потребления в целях получения прибыли. В свою очередь под "торговлей" понимается покупка товаров и их перепродажа без внесения в них существенных материальных изменений. В экономическом обороте торговля выполняет посредническую роль. Однако ее функции не ограничиваются лишь материальным распространением продукции. В конечном счете, торговля стимулирует производство и задает ему определенное направление. Коммерсанты расширяют возможности производства по удовлетворению запросов потребителей. Они создают условия для того, чтобы материальные блага, произведенные в массовом порядке множеством предприятий, разбросанных ни обширной территории, стали доступными потребителям и гаком количестве и качестве, в таком месте и в такое время, которые удобны для последних. Различают внешнюю и внутреннюю торговлю. Для реализации товаров производитель может сделать выбор из пяти систем каналов сбыта.

2. Основные варианты реализации коммерческой деятельности в тех формах, которые выработаны и успешно применяются на сегодняшний день это: торговое посредничество, оптовая торговля (одним из способов организации оптовой торговли является проведение торговых ярмарок и выставок), розничная торговля (деятельность по продаже товаров конечному потребителю для его личного использования). В настоящее время широкое распространение получили методы внемагазинной торговли, к которым относятся отправка товаров по почте (посылочная торговля), личная продажа, выездная и выносная торговля, торговля на рынках.

3. Коммерческие сделки совершаются на основе Гражданского кодекса Украины, Положений "О поставках продукции производственно-технического назначения" и "О поставках товаров народного потребления ", Соглашения об общих условиях поставок товаров между организациями государств— участников Содружества Независимых Государств от 20марта 1992 г., Закона "О внешнеэкономической деятельности", Международных правил толкования торговых терминов — ИНКОТЕРМС, иных законодательных актов, действующих сегодня в Украине.

Процесс совершения коммерческих сделок состоит из следующих этапов: 1) поиск товара (оферты, заказы и т.д.); 2) заключение договора (преддоговорные переговоры, подписание договора, дополнительные соглашения и тд.); 3) осуществление расчетов; транспортировка (в том числе экспедиторские услуги); 4) хранение (при необходимости); 5) сдача-приемка.

Основой коммерческих правовых отношений служит договор (купли-продажи, поставки, мены и др.). Коммерческий договор — это соглашение двух или более сторон об установлении обязанности продавца передать определенный товар в собственность покупателя и обязательства покупателя принять этот товар и уплатить за него определенную денежную сумму, или взаимные обязательства сторон выполнить условия товарообменной сделки.

В последние годы торговля невозможна без сертификата качества, это наиболее распространенный сопроводительный документ, удостоверяющий качество поставляемого товара.

ГЛАВА 2. Организация коммерческой деятельности на предприятии ООО «Симферопольская конфетная фабрика». Характеристика внутренней торговли и внешнеторговых операций предприятия

2.1. Организационно-экономическая характеристика ООО «СКФ»

Исследуемое в работе предприятие это известная всем жителям Симферополя и Крыма «Симферопольская кондитерская фабрика», расположенная в г. Симферополе по адресу ул. Севастопольская 39. По форме собственности данное предприятие частное, правовая форма -общество с ограниченной ответственностью. Предприятие зарегистрировано как юридическое лицо, дата регистрации 31.08.2004, номер записи 1882102000000292.

Строительство фабрики было осуществлены реконструкция фабрики в 1968 -1969 гг., в таком виде основные производственные цеха существуют до сегодняшнего дня. В апреле 1992 г. фабрика перешла на арендную форму собственности.

В соответствии с законом Украины «Об особенностях приватизации имущества в агропромышленном комплексе» от 10.07.1996г. № 290/96-ВР, приказом Фонда имущества АРК № 1901 от 25.11.1996г. и решением общего собрания организации арендаторов, арендное предприятие «Симферопольская кондитерская фабрика», в ходе приватизации, было преобразовано в открытое акционерное общество. В сентябре 1996 г. в связи с резким спадом производства два цеха объединены в один - кондитерский. 31 октября 2001 г. ОАО «Симферопольская кондитерская фабрика» стала одним из учредителей ЗАО «Симферопольская конфетная фабрика».

Общую характеристику современного предприятия «Симферопольская кондитерская фабрика» можно обозначить следующими организационными особенностями.

ООО «Симферопольская кондитерская фабрика» располагается в г. Симферополь ул. Севастопольская, 39. За фабрикой закреплен земельный участок площадью 2.7542 га во временное пользование и прилегающий участок 0,5279 га для санитарного обслуживания. Территория предприятия огорожена по периметру забором, свободная от застроек территория озеленена, имеется мусороплощадка. Размеры элементов схемы генерального плана территории фабрики (ширина проездов, размеры между зданиями и сооружениями) приняты по СниПу. На территории фабрики находятся производственный корпус, котельная, компрессорная, ремонтно-механическая и столярная мастерская, прачечная, тарный цех, складские помещения, гараж, административное здание. Все оборудование и аппараты для производства кондитерских изделий изготовлены на предприятиях производственного машиностроения Украины, Белоруссии. России. Германии, Польши.

Согласно положениям устава ООО «СКФ» общество создано как унитарное предприятие для осуществления предпринимательской деятельности с целью получения прибыли (часть 1.1. Общих положений Устава ООО «СКФ»).

Предметом деятельности предприятия на сегодняшний день определены следующие направления деятельности (часть 2 положений Устава ООО «СКФ»):

- производство сухарей, печенья, пирогов в продолжительным сроком хранения;

- производство како, шоколада, и шоколадных изделий;

- производства хлеба и хлебобулочных изделий;

- торгово-посредническая и коммерческая деятельность, оптовая и розничная торговля продовольственными товарами и хлебобулочными изделиями, комиссионная торговля.

Всего в уставе предприятия (часть 2.2 положений Устава ООО «СКФ») перечислено 20 различных направлений деятельности, которые может осуществлять предприятие на законных основаниях и лицензионных соглашениях. Предприятие имеет право на осуществление внешнеэкономической деятельности в порядке установленном действующим законодательством Украины, включая образование СП, обществ с участием иностранных партеров, хозяйственных обществ на территории Украины и других стран.

Отношения юридического лица ООО «СКФ» с другими предприятиями во всех сферах хозяйствования осуществляются на основании договоров (контрактов) (часть 2.4 положений Устава ООО «СКФ»).

Высшим органом Предприятия выступает участник (создатель), который правомочен принимать решения по всем вопросам деятельности предприятия (часть 4.1 положений Устава ООО «СКФ»).

Исполнительным органом ООО выступает Директор, который подотчетен создателю предприятия и обеспечивает выполнение его решений (4.3. положений Устава).

Основным направлением деятельности предприятия выступает производство кондитерских изделий.

Реализуется производственная деятельность предприятия определенной организационно-производственной структурой. В приложении к дипломной работе имеется рис.2.1. (Приложения А), который отражает состав производственных и административных служб ООО «СКФ».

Состав служб предприятия согласно организационной структуре ООО «СКФ» следующий (всего 18 служб): основной производственный кондитерский цех; отдел маркетинга; внешнеэкономический отдел; отдел сбыта; отдел снабжения; бухгалтерия; лаборатория; санитарно-бытовая служба; склад готовой продукции; склад сырья; автогруппа; тарный участок; механический цех; механическая мастерская; электрический цех; юридическая служба; служба безопасности; отдел по связям с общественностью.

Такая организационная структура в практике менеджмента характеризуется как линейно-функциональная структура, она включает в себя специальные подразделения при линейных руководителях, которые помогают им выполнять задачи организации в целом. Преимущества данной структуры заключаются в том, что имеет место более глубокая подготовка решений и планов, связанных со специализацией работников, также имеет место освобождение главного менеджера от глубокого анализа проблем и высокий процент привлечения консультантов и экспертов. Недостатками данной организационной структуры можно назвать чрезмерно развитую систему взаимодействия по вертикали, а именно: подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации.

Обратимся к анализу экономической деятельности предприятия с 2004 года. Информационными источниками для анализа послужат Балансы и Отчеты о финансовых результатах за 2005-2006 годы (Приложение Б).

За время существования предприятия его имущество было направлено в основной капитал и необоротные активы. Проанализируем состав и структуру имущества предприятия, показатели экономической деятельности. В таблице 2.1. дадим характеристику собственных средств предприятия на конец каждого отчетного периода

Таблица 2.1

Анализ собственных ресурсов ООО «СКФ»

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004, % |

| Уставный | 24,0 | 24,0 | 24,0 | 0,0 | 100 |

|

Нераспределенная прибыль (непокрытый убыток) |

(231,3) | (2377,0) | (5360,1) | -5128,8 | 2317 |

| Итого | (207,3) | (2353,0) | (5606,1) | -5398,8 | 2708 |

По данным таблицы 2.1. можем отметить, что у предприятия на протяжении последних периодов неизменной остается сумма уставного капитала в размере 24 тыс.грн. За анализируемые периоды непокрытый убыток составляет большую часть собственных средств предприятия, рост непокрытого убытка по сравнению с 2004 годом составил 2317 %, что в абсолютном выражении составляет 5128,8 тыс.грн. За счет роста непокрытого убытка сумма собственных средств предприятия меняется в такой же пропорции уменьшение собственных средств по сравнению с 2004 годом составляет 2708%. Проанализируем привлеченные средства предприятия (долгосрочных привлеченных средств предприятие не имеет) за те же периоды (табл.2.2).

Таблица 2.2

Анализ привлеченных средств ООО «СКФ»

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004, % |

|||||

| Сумма | Уд. Вес., % | Сумма | Уд. Вес., % | Сумма | Уд. Вес., % | |||||

| Привлеченные финансовые ресурсы | ||||||||||

| Краткосрочные кредиты банков | 500 | 17,70 | 5838 | 65,25 | 11958,0 | 74,26 | 11458 | 2391,6 | ||

| Кредиторская задолженность за товары и услуги | 1978,2 | 70,02 | 2659,4 | 29,72 | 3362,6 | 20,88 | 1384,4 | 169,98 | ||

| Текущие обязательства по расчетам | 181,1 | 6,41 | 308,1 | 3,44 | 393,5 | 2,44 | 212,4 | 217,28 | ||

|

Прочие текущие обязательства |

165,8 | 5,87 | 141,6 | 1,58 | 388,7 | 2,41 | 222,9 | 234,44 | ||

| Итого | 2825 | 100,0 | 8947,4 | 100,0 | 16102,8 | 100,0 | 13277,7 | 569,99 | ||

Анализ привлеченных средств свидетельствует, что общая сумма их в период за три года выросла на 13277,7 тыс.грн. или более чем в 5,5 раз по сравнению с 2004 годом. При этом в структуре привлеченных средств наибольшую долю занимают краткосрочные кредиты банков (средний вес данного вида средств за последние два года составил 69,75%), на втором месте по доле в привлеченных средствах находится кредиторская задолженность за товары и услуги, в 2004 году этот вид задолженности в структуре привлеченных средств составлял 70,02% (это значение в последние два года значительно уменьшилось и структурный вес - среднее значение за 2005-2006 годы равняется 25,3%). Текущие обязательства в привлеченных средствах на третьем месте, при этом они представлены в 2004 году 6,41% или 181,1 тыс.грн., в 2005 году 3,44% или 308,1 тыс.грн., в 2006 году 2,44% или 393,5 тыс.грн. Прочие текущие обязательства сравнимы с такой группой привлеченных средств, как средства в расчетах.

Общий вывод – предприятие наращивает средства за счет привлеченных средств (из которых главными источниками пополнения служат краткосрочные кредиты банков и кредиторская задолженность за товары и услуги).

Рис.2.2. Структура привлеченных средств предприятия, %

Рассмотрим политику формирования оборотных и необоротных ресурсов предприятия за анализируемые периоды (таблица 2.3).

Таблица 2.3

Основные направления использования средств предприятия

| Показатель | 2004 г. | 2005 г. | 2006 г. |

Отклонение (+,-) (2006- 2004) |

2006/ 2004, % |

|||||||||||||||||

| Сумма | Уд. вес., % | Сумма | Уд. вес., % | Сумма | Уд. вес., % | |||||||||||||||||

| Необоротные активы | ||||||||||||||||||||||

| Нематериальные активы | - | - | - | - | - | - | - | - | ||||||||||||||

| Основные средства | 31,5 | 100,0 | 214,2 | 85,9 | 422,2 | 99,0 | 390,7 | 1340,32% | ||||||||||||||

| Незавершенное строительство | - | - | 35.5 | 14,0 | 2,8 | 1,0 | 2,8 | |||||||||||||||

| Другие необоротные активы | - | - | - | - | - | - | - | - | ||||||||||||||

| Итого необоротных средств | 31,5 | 100,0 | 249,7 | 100,0 | 426,0 | 100,0 | 394,5 | 1352,38% | ||||||||||||||

| Доля в имуществе | 1,3 | 3,9 | 4,1 | 2,8 | 315,38% | |||||||||||||||||

| Оборотные активы | ||||||||||||||||||||||

| Производственные запасы | 607,2 | 23,50% | 1126,2 | 17,76% | 2883,2 | 28,63% | 2276 | 474,84% | ||||||||||||||

| Товары | 237,1 | 9,17% | 1238,3 | 19,53% | 1033,9 | 10,27% | 796,8 | 436,06% | ||||||||||||||

| Дебиторская задолженность за товары | 837,5 | 32,41% | 2128,5 | 33,56% | 4177,7 | 41,49% | 3340,2 | 498,83% | ||||||||||||||

| Дебиторская задолженность по расчетам | 783,6 | 30,32% | 1788,2 | 28,20% | 1918,7 | 19,05% | 1135,1 | 244,86% | ||||||||||||||

| Денежные средства | 114,5 | 4,43% | 83,5 | 1,32% | 74,4 | 0,74% | -40,1 | 64,98% | ||||||||||||||

| Другие оборотные активы | 4,4 | 0,17% | 0,1 | 0,00% | 3,9 | 0,04% | -0,5 | 88,64% | ||||||||||||||

| Итого оборотные средства | 2584,3 | 100,0 | 6342,1 | 100,0 | 10069,7 | 100,0 | 7485,4 | 389,65% | ||||||||||||||

| Доля в имуществе | 98,7 | 96,1 | 95,9 | -2,8 | 97,1 | |||||||||||||||||

| Все имущество, тыс.грн. | 2617,8 | 6594,4 | 10496,7 | 7878,9 | 400,97% | |||||||||||||||||

Исследуя данные таблицы 2.3. можно заключить, что большая часть имущества предприятия представлена оборотными активами. На долю оборотных средств приходится в среднем 96,9%, доля основных средств предприятия неуклонно растет (на конец 2006 года удельный вес необоротных активов в имуществе предприятия составил 4,1 % против 1,3% в 2004 году). В целом рост активов предприятия за 2006 год по сравнению с 2004 годом составил 7878,9 тыс.грн. или 400,9%. Данный рост сравним с ростом оборотных активов, на конец 2006 года их абсолютное значение превысило показатель 2004 года на 7485,4 тыс. грн., что в процентном выражении составляет 389,65%. Структурно оборотные активы представлены такими важнейшими для деятельности предприятия группами средств (показатель 2006 года), как производственные запасы (28,63%), товары (10,27%), дебиторская задолженность за товары (41,49%), дебиторская задолженность по расчетам (19,05%), денежные средства (0,74%), другие оборотные активы (0,04%). Оборотные средства по большей части сформированы в виде дебиторской задолженности по товарам, услугам, на втором месте задолженность по расчетам, в наименьшей степени в структуре оборотных средств представлены денежные средства.

Безусловный интерес в деятельности любого хозяйствующего субъекта вызывают показатели эффективности деятельности предприятия, такие как доход, прибыль, рентабельность. Анализ финансовых результатов деятельности предприятия, это прежде всего анализ валового дохода, финансовых результатов (прибыли) от обычной деятельности, финансовых результатов (прибыли) до налогообложения и наконец, чистой прибыли. Рассмотрим изменение дохода и финансовых результатов предприятия в отчетных периодах в абсолютных и относительных величинах, используя в качестве информационной базы форму № 2 «Отчет о финансовых результатах» (Приложение Б). Аналитические данные разместим в таблице 2.4.

Таблица 2.4.

Анализ динамики доходов и прибыли предприятия за 2004-2006 годы

| Показатель | Годы |

2005 к 2004 |

2006 Год |

2006 к 2005 |

2006 к 2004 | |||||

| 2004 г. | 2005 г. | |||||||||

| +,- | Рост, % | +,- | Рост,% | +,- | Рост, % | |||||

| Выручка от реализации | 4263,4 | 13771,9 | 9508,5 | 323,03 | 16886,1 | 3114,2 | 122,61 | 12622,7 | 396,07 |

|

| Валовая прибыль | 328,5 | 794,5 | 466 | 241,86 | 895,9 | 101,4 | 112,76 | 567,4 | 272,72 |

|

| Финансовый результат от операционной деятельности (убыток) | (219,0) | (1730,5) | -1511,5 | 790,18 | (1856,0) | -125,5 | 107,25 | -1637 | 847,49 |

|

|

Финансовый результат от обычной деятельности до налогообложения (убыток) |

(231,3) | (2145,7) | -1914,4 | 927,67 | (1828,0) | 317,7 | 85,19 | -1596,7 | 790,32 |

|

| Чистая прибыль (убыток) | (231,3) | (2145,7) | -1914,4 | 927,67 | (1828,0) | 317,7 | 85,19 | -1596,7 | 790,32 |

|

Табличные данные свидетельствуют о положительных значениях выручки от реализации и валовой прибыли, остальные финансовые результаты предприятия классифицируются как убыток. Таким образом, мы имеет место с отсутствием экономического эффективности деятельности предприятия.

2.2. Анализ и контроль коммерческих отношений предприятия

На ООО «СКФ» осуществляется внешняя и внутренняя торговля продукцией собственного производства, причем разделение по данным видам коммерческой деятельности осуществляется в соотношении 1 к 5 в пользу реализации продукции предприятия на внутреннем рынке. Представим данные двух последних лет по объемам реализации на внутреннем и зарубежных рынках по предприятию СКФ (таблица 2.5.).

Таблица 2.5.

Распределение объемов реализации продукции на внутреннем и внешних рынках (2005-2006 год)

| Итого общий объем реализации продукции, тыс.грн. | Объем реализации продукции на внутреннем рынке, тыс.грн. | Объем реализации продукции на внешнем рынке, тыс.грн | |||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. |

| 13771,9 | 16886,1 | 11779,1 | 14029,7 | 1992,8 | 2856,4 |

Оценивая данные таблицы 2.5. Можем сделать общий вывод о том, что реализация продукции предприятия на внутреннем рынке имеет большое стратегическое значение для предприятия. Проиллюстрируем распределение реализации продукции предприятия по внутренней и внешней торговле с использованием графического метода (рис.2.3).

Рис.2.3. Отображение распределения реализации продукции предприятия на внутреннем и внешних рынках, тыс.грн.

Проанализируем реализацию продукции предприятия на внутреннем и внешних рынках с учетом таких видов коммерции, как оптовая, розничная торговля и дистрибьюторские отношения (табл. 2.6.).

Таблица 2.6.

Распределение объемов реализации продукции на внутреннем и внешних рынках (2005-2006 год)

| Итого общий объем реализации продукции, тыс.грн. | Объем реализации продукции на внутреннем рынке, тыс.грн. | Объем реализации продукции на внешнем рынке, тыс.грн | |||||||||||||||

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | 2005 г. | 2006 г. | ||||||||||||

| 13771,9 | 16886,1 | 11779,1 | 14029,7 | 1992,8 | 2856,4 | ||||||||||||

| В зависимости от способа реализации (оптовая, розничная, дистрибьюция) | |||||||||||||||||

| Оптовая | Розничная | Дистрибьюция | Оптовая | Розничная | Дистрибьюция | Оптовая | Розничная | Дистрибьюция | Оптовая | Розничная | Дистрибьюция | Оптовая | Розничная | Дистрибьюция | Оптовая | Розничная | Дистрибьюция |

| 7712,264 | 3651,522 | 2408,115 | 9791,415 | 4770,98 | 2324,587 | 6596,296 | 3651,521 | 1531,283 | 8277,523 | 4770,098 | 982,079 | 1115,968 | - | 873,32 | 1513,892 | - | 1342,508 |

С помощью рисунков 2.4-2 продемонстрируем распределение реализации продукции предприятия по годам на внутреннем рынке, внешнем и в общем итоге по формам (оптовая, розничная и дистрибьюция).

Рис.2.4. Характеристика реализации продукции предприятия по формам торговли с учетом общего итога в 2005 году, тыс.грн.

Рис.2.5. Характеристика реализации продукции предприятия по формам торговли с учетом общего итога в 2006 году, тыс.грн.

Рис.2..6. Характеристика реализации продукции предприятия по формам торговли на внутреннем рынке в 2005-2006 годах, тыс.грн.

По данным рисунка 2.6. мы можем видеть, что в распределении реализации по формам торговли лидирующие позиции и высокий темп прироста имеет оптовая торговля, на втором месте розничная торговля, а на третьем дистрибьюторские отношения.

Аналогичным образом отразим объемы реализации продукции предприятия по формам торговли на внешнем рынке в 2005-2006 годах (рис.2.7.)

Рис.2.7. Характеристика реализации продукции предприятия по формам торговли на внешнем рынке в 2005-2006 годах, тыс.грн.

По данным рисунка 2.7. очевидно, что в распределении реализации по формам торговли лидирующие позиции и высокий темп прироста имеет также оптовая торговля, розничная торговля на внешнем рынке не осуществляется, а дистрибьюторские отношения приближаются по объемам к розничному обороту.

В целом по итогу лидирующие объемы в коммерческой деятельности принадлежат оптовой торговле.

Управление коммерческими отношениями предусматривает также анализ и контроль выполнения реализации по договорным обязательствам в разрезе основных потребителей-контрагентов (таблица 2.7).

Таблица 2.7.

Анализ выполнения договорных обязательств по отгрузке продукции за отчетный месяц (март 2007 г.), тыс грн.

| Потребитель | План поставки по договору, тыс.грн. | Фактическ отгружено | Недопоставка продукции | Зачетный объем в пределах плана |

| ООО «Салют» | 90 | 95 | 90 | |

| «Черкасы-торг» | 90 | 85 | -5 | 85 |

| Продгруппа | 60 | 70 | 60 | |

| ООО Инбура | 50 | 50 | 50 | |

| Выставка (Одесса) | 120 | 105 | -15 | 105 |

| Итого | 410 | 405 | -20 | 390 |

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл):

Кд.о.= 0,95 или 95%

Из табл. 2.7. очевидно, что за отчетный месяц недопоставлено продукции по договорам на сумму 20 тыс.грн., или на 5 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятий, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

2.3. Планирование внешнеторговой деятельности ООО «СКФ»

Деятельность предприятия по осуществлению внешней торговли (внешнеэкономической деятельности) регламентируется положениями устава (7 раздел Устава ООО «СКФ»):

- осуществляя внешнеэкономическую деятельность, ООО вступает в отношения с разного рода организациями, предприятиями и другими юридическими и физическими лицами заграничных стран в соответствии с целями и предметом деятельности ООО;

- в процессе осуществления внешнеэкономической деятельности ООО пользуется полным объемом прав юридического лица в соответствии с действующим законодательствами действующим уставом;

- ООО в установленном законодательством порядке самостоятельно осуществляет операции по экспорту и импорту товаров (работ, услуг) на основе валютного самофинансирования, используя полученные средства в иностранной валюте на развитие материально-технической и социальной сфер предприятия;

- ООО может открывать за пределами Украины свои представительства, филиалы и производственные подразделения, содержание которых осуществляется за счет ООО.

В осуществлении внешнеэкономической деятельности предприятие ориентируется на партнеров из России, Молдовы и Грузии.

На предприятии за организацию внешнеэкономической деятельности отвечает специально созданное структурное подразделение – отдел внешнеэкономических связей.

На каждый календарный год (помесячно) составляются план мероприятий по внешнеторговой деятельности, который утверждается Директором ООО «СКФ». Этот план содержит пять основных разделов, это отчетная дата (месяц), три базовых партнера (суммарное и натуральное выражение поставок), мероприятия по непосредственному осуществлению данной деятельности (затраты по отправке Груза в соответствующие страны).

Рассмотрим план экспортных поставок в 2007 году. По основным партнерам и отчетным данным информация о поставках ООО «СКФ» представлена таблицей 2.8.

Таблица 2.8.

План экспортных поставок предприятия на 2007 год

| Месяцы | Страны-контрагенты | Итого |

|

||||||

| Россия | Молдавия | Грузия | |||||||

| тонн | Тыс.грн. | тонн | Тыс.грн. | тонн | Тыс.грн. | тонн | Тыс.грн. |

|

|

| Январь | - | - | 20 | 128 | 15 | 124,5 | 35 | 252,5 |

|

| Февраль | 20 | 170 | 20 | 128 | 20 | 166 | 60 | 464 |

|

| Март | - | - | 40 | 256 | 20 | 166 | 60 | 422 |

|

| Апрель | 20 | 170 | 20 | 128 | 20 | 166 | 60 | 464 |

|

| Май | - | - | 20 | 128 | 10 | 83 | 30 | 211 |

|

| Июнь | - | - | 20 | 128 | - | - | 20 | 128 |

|

| Июль | - | - | 20 | 128 | 10 | 83 | 30 | 211 |

|

| Август | 20 | 170 | 20 | 128 | 10 | 83 | 50 | 381 |

|

| Сентябрь | 20 | 138 | 10 | 83 | 30 | 226 |

|

||

| Октябрь | 20 | 180 | 20 | 138 | 10 | 83 | 50 | 401 |

|

| Ноябрь | - | - | 20 | 138 | 20 | 176 | 40 | 314 |

|

| Декабрь | 20 | 180 | 20 | 138 | 20 | 176 | 60 | 494 |

|

| Итого | 100 | 870 | 260 | 1704 | 165 | 1394,5 | 525 | 3968,5 |

|

Общая сумма экспортных поставок по плану предусматривает реализацию 525 тонн продукции предприятия на сумму 3968,5 тыс.грн. В Россию по плану предполагается отправить продукции на 100 тонн на сумму 870 тыс.грн., в Молдавию план предусматривает поставку 260 тонн на сумму 1704 тыс.грн., а в Грузию 165 тонн на сумму 1394,5 тыс.грн. Лидером в экспортной политике предприятия выступает Молдавия. В временном разрезе наибольший объем поставок в целом планируется на февраль, апрель и декабрь месяц (60 тонн и 494 тыс.грн.).

Динамику плановых поставок по основным партнерам предприятия представим на рис. 2.8.

Рис.2.8. Плановые поставки партнерам (2007 год), тонн/тыс.грн.

При планировании экспортных поставок осуществляются планы и в отношении мероприятий, связанных с непосредственной реализацией внешнеэкономических связей (оформление ГТД, Оформление сертификата происхождения, расчет таможенных платежей, фитосанитарных сертификатов), расчет транспортных расходов и командировочных.

В 2007 году данные мероприятия выражаются следующими цифрами затрат на осуществление внешнеэкономической деятельности (табл.2.9.).

Таблица 2.9.

План мероприятий по осуществлению по внешнеэкономической деятельности в разрезе экспортных поставок

| Мероприятия | Страны-контрагенты | Итого, грн. | |||

| Россия | Молдавия | Грузия | |||

| Оформление ГТД | 3000 | 7800 | 8000 | 18800 | |

| Сертификат происхождения | 1000 | 2600 | 3200 | 6800 | |

| Таможенные платежи | 3500 | 9100 | 12800 | 25400 | |

| Фитосанитарный сертификат | 225 | 585 | 720 | 1530 | |

| Транспортные расходы | - | - | 12800 | 12800 | |

| Командировочные | - | - | 800 | 800 | |

| Итого | 7725 | 20085 | 38320 | 66130 | |

Кроме вышеперечисленных расходов по странам-контрагентам имеют место также расходы, связанные с переоформлением учетной карточки - 150 грн., ПРОДЭКСПО 2007 (выставка) - 3500 грн., расходы на сертификацию товара – 30000 грн. и членские взносы в Торгово-Промышленную Палату Крыма – 800 грн. Итого общая сумма сопутствующих плановых расходов 34450 грн.

Общую структуру плановых расходов по осуществлению экспортных поставок охарактеризуем данными таблицы 2.10.

Таблица 2.10.

Структура плановых расходов на осуществление ВЭД (экспорт)

| Мероприятия | Сумма | Удельный вес в общей сумме расходов, % |

| Оформление ГТД | 18800 | 18,69% |

| Сертификат происхождения | 6800 | 6,76% |

| Таможенные платежи | 25400 | 25,25% |

| Фитосанитарный сертификат | 1530 | 1,52% |

| Транспортные расходы | 12800 | 12,73% |

| Командировочные | 800 | 0,80% |

Переоформление учетной карточки |

150 | 0,15% |

| Сертификация товара | 3500 | 3,48% |

| ПРОДЭКСПО 2007 | 30000 | 29,83% |

| Членские взносы | 800 | 0,80% |

| Итого | 100580 | 100 % |

На рис.2.10. представим структуру общих плановых расходов на осуществление ВЭД (экспорт).

Рис.2.10. Структура общих плановых расходов на осуществление ВЭД (экспорт)

Таким образом, при осуществлении внешнеэкономической деятельности, связанной с экспортными поставками в страны-контрагенты общая сумма расходов составила 100,58 тыс.грн. При этом наибольший удельный вес в общей плановой сумме расходов занимают затраты на участие в ПРОДЭКСПО 2007 (29,83%), на втором месте сумма расходов, связанная с осуществлением таможенных платежей (25,25%), а на третьем месте расходы, связанные с сертификацией товаров для экспорта (18,69). Минимальные значения в структуре расходов занимают расходы, связанные с оформлением ГТД, или грузо-транспортных документов (0,15) и расходы, связанные с осуществлением командировок в страны-контрагенты (0,8%).

Перейдем к анализу планов предприятия по импорту. Эти данные представим в таблице 2.11. Импортные поставки позволяют предприятию закупать сырье и комплектующие для осуществления производственной деятельности. В качестве стран – партнеров предприятия по данному направлению реализации ВЭД выступают Россия, Белоруссия и Молдова.

Таблица 2.11.

Анализ содержания плановых импортных поставок

| Месяцы | Страны-контрагенты | Итого | |||||||

| Россия | Белоруссия | Молдова | |||||||

| тонн |

Тыс. грн. |

тонн |

Тыс. грн. |

тонн |

Тыс. грн. |

тонн |

Тыс. грн. |

||

| Январь | 10 | 60 | 27 | 81 | 25 | 125 | 62 | 266 | |

| Февраль | - | - | 25 | 75 | - | - | 25 | 75 | |

| Март | 10 | 60 | 20 | 60 | - | - | 30 | 120 | |

| Апрель | 14 | 42 | - | - | 14 | 42 | |||

| Май | 10 | 60 | 15 | 45 | - | - | 25 | 105 | |

| Июнь | - | - | 10 | 30 | 25 | 125 | 35 | 155 | |

| Июль | 5 | 30 | 6 | 18 | - | - | 11 | 48 | |

| Август | 5 | 30 | 6 | 18 | - | - | 11 | 48 | |

| Сентябрь | 5 | 30 | 8 | 22 | - | - | 13 | 52 | |

| Октябрь | 10 | 60 | 12 | 24 | - | - | 22 | 84 | |

| Ноябрь | 10 | 60 | 14 | 28 | 25 | 125 | 49 | 193 | |

| Декабрь | 10 | 60 | 20 | 50 | - | - | 30 | 110 | |

| Итого | 75 | 450 | 177 | 493 | 75 | 375 | 327 | 1298 | |

Общая сумма плановых поставок по импорту предусматривает получение 327 тонн сырья и материалов для производственной деятельности предприятия на сумму 1298 тыс.грн. Общая сумма поставок из России по плану составляет 75 тонн на сумму 450 тыс.грн., план поставок из Белоруссии предусматривает получение 177 тонн на сумму 493 тыс.грн., а из Молдавии планируется получить сырья и материалов в виде 75 тонн на сумму 375 тыс.грн. Лидером импортных поставок для предприятия выступает Белоруссия. Во временном разрезе наибольший объем импортных поставок планируется на январь и ноябрь месяцы соответственно (62 тонны и 49 тонн). На рисунке 2.11. представим общую сумму планируемых импортных поставок по странам-партнерам.

Рис.2.11. Общая сумма планируемых импортных поставок по странам-партнерам

В сравнении с планируемыми по экспорту объемами импорт значительно уступает по объемам в натуральном и денежном выражении (рис.2.12.).

Рис. 2.12. Сравнение объемов импорта и экспорта по плану

Общую структуру плановых расходов по осуществлению импортных поставок охарактеризуем данными таблицы 2.12.

Таблица 2.12.

Структура плановых расходов на осуществление ВЭД (импорт)

| Мероприятия | Сумма | Удельный вес в общей сумме расходов, % |

| Оформление ГТД | 9952 | 11,87% |

| Таможенные платежи и пошлины | 12326 | 14,71% |

| Транспортные расходы | 58963 | 70,35% |

| Командировочные | 2569 | 3,07% |

| Итого | 83810 | 100,0 |

Общая сумма плановых расходов на осуществление импортных поставок составляет 83,81 тыс.грн. При этом в структуре данных расходов первое место занимают транспортные расходы 58.863 тыс.грн. (70,35%), на втором месте таможенные платежи и пошлины 12,326 грн. (14,71%), на третьем месте 9,952 тыс.грн. (11,87%) (рис.2.13.).

Рис. 2.13. Структура плановых расходов на осуществление импортных поставок, %

Сравнение затрат показывает, что сумма плановых затрат на экспортную деятельность 100580 грн., а на осуществление импортных поставок 83810 грн, то есть на экспортную деятельность в 1,2 раза затраты выше (рис.2.14.).

Рис.2.14. Соотношение общих плановых затрат на экспорт и импорт

Выводы по второму разделу

1. Исследуемое в работе предприятие «Симферопольская кондитерская фабрика», расположена по адресу ул. Севастопольская 39. По форме собственности данное предприятие частное, правовая форма общество с ограниченной ответственностью. В 2004 году ЗАО «Симферопольская конфетная фабрика» преобразована в ООО «Симферопольская кондитерская фабрика» (сокращенное название ООО «СКФ»). Согласно организационной структуре ООО «СКФ» имеет 18 различных служб, которые обслуживают производственную деятельность предприятия. В своей политике предприятие наращивает оборотные средства за счет привлеченных средств, из которых главными источниками пополнения служат краткосрочные кредиты банков и кредиторская задолженность за товары и услуги. Имеют место положительные значения выручки от реализации и валовой прибыли, остальные финансовые результаты предприятия классифицируются как убыток. Таким образом, мы имеет место отсутствие главного показателя экономического эффективности деятельности предприятия – рентабельности производственной деятельности.

2. На ООО «СКФ» осуществляется внешняя и внутренняя торговля продукцией собственного производства, причем разделение по данным видам коммерческой деятельности осуществляется в соотношении 1 к 5 в пользу реализации продукции предприятия на внутреннем рынке. В распределении реализации по формам торговли лидирующие позиции и высокий темп прироста имеет оптовая торговля, на втором месте розничная торговля, а на третьем дистрибьюторские отношения. Розничная торговля на внешнем рынке не осуществляется, а дистрибьюторские отношения приближаются по объемам к розничному обороту. За отчетный месяц март 2007 года недопоставлено продукции по договорам на сумму 20 тыс.грн., или на 5 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятий, но и на работу торговых организаций, предприятий-смежников, транспортных организаций.

На каждый календарный год на исследуемом предприятии (помесячно) составляются план мероприятий по внешнеторговой деятельности, который утверждается Директором ООО «СКФ». Этот план содержит пять основных разделов, это отчетная дата (месяц), три базовых партнера (суммарное и натуральное выражение поставок), мероприятия по непосредственному осуществлению данной деятельности (затраты по отправке Груза в соответствующие страны). В осуществлении внешнеэкономической деятельности предприятие ориентируется на партнеров из России, Молдовы и Грузии и Белоруссию.

Анализ плановых затрат предприятия в 2007 году показал, что наибольший удельный вес в общей плановой сумме расходов на экспортную деятельность занимают затраты на участие в ПРОДЭКСПО 2007 (29,83%), на втором месте сумма расходов, связанная с осуществлением таможенных платежей (25,25%), а на третьем месте расходы, связанные с сертификацией товаров для экспорта (18,69). Минимальные значения в структуре расходов занимают расходы, связанные с оформлением ГТД, или грузо-транспортных документов (0,15) и расходы, связанные с осуществлением командировок в страны-контрагенты (0,8%).

Импортные поставки позволяют предприятию закупать сырье и комплектующие для осуществления производственной деятельности. В качестве стран – партнеров предприятия по данному направлению реализации ВЭД выступают Россия, Белоруссия и Молдова. Общая сумма плановых расходов на осуществление импортных поставок в 2007 году составляет 83,81 тыс.грн. При этом в структуре данных расходов первое место занимают транспортные расходы 58.863 тыс.грн. (70,35%), на втором месте таможенные платежи и пошлины 12,326 грн. (14,71%), на третьем месте 9,952 тыс.грн. (11,87%). Сумма плановых затрат на экспортную деятельность 100580 грн., а на осуществление импортных поставок 83810 грн, то есть на экспортную деятельность в 1,2 раза затраты выше.

Планирование внешнеторговой деятельности позволяет предприятию определить размер портфеля заказов для организации производства на экспорт и рассчитать суммы расходов по данной деятельности в целом.

Заключение

Согласно основным структурным разделам работы мной сделаны следующие выводы и обобщения, внесены предложения.

1. В процессе исследования теоретико-методологических основ организации и управления коммерческой деятельностью определены следующие особенности данного процесса.

Коммерция — это инициативная, самостоятельная деятельность юридических лиц и граждан по осуществлению купли-продажи товаров народного потребления в целях получения прибыли. В свою очередь под "торговлей" понимается покупка товаров и их перепродажа без внесения в них существенных материальных изменений. В экономическом обороте торговля выполняет посредническую роль. Однако ее функции не ограничиваются лишь материальным распространением продукции. В конечном счете, торговля стимулирует производство и задает ему определенное направление. Коммерсанты расширяют возможности производства по удовлетворению запросов потребителей. Они создают условия для того, чтобы материальные блага, произведенные в массовом порядке множеством предприятий, разбросанных ни обширной территории, стали доступными потребителям и гаком количестве и качестве, в таком месте и в такое время, которые удобны для последних. Различают внешнюю и внутреннюю торговлю. Для реализации товаров производитель может сделать выбор из пяти систем каналов сбыта.

Основные варианты реализации коммерческой деятельности в тех формах, которые выработаны и успешно применяются на сегодняшний день это: торговое посредничество, оптовая торговля (одним из способов организации оптовой торговли является проведение торговых ярмарок и выставок), розничная торговля (деятельность по продаже товаров конечному потребителю для его личного использования). В настоящее время широкое распространение получили методы внемагазинной торговли, к которым относятся отправка товаров по почте (посылочная торговля), личная продажа, выездная и выносная торговля, торговля на рынках.

Коммерческие сделки совершаются на основе Гражданского кодекса Украины, Положений "О поставках продукции производственно-технического назначения" и "О поставках товаров народного потребления ", Соглашения об общих условиях поставок товаров между организациями государств— участников Содружества Независимых Государств от 20марта 1992 г., Закона "О внешнеэкономической деятельности", Международных правил толкования торговых терминов — ИНКОТЕРМС, иных законодательных актов, действующих сегодня в Украине.

Процесс совершения коммерческих сделок состоит из следующих этапов: 1) поиск товара (оферты, заказы и т.д.); 2) заключение договора (преддоговорные переговоры, подписание договора, дополнительные соглашения и тд.); 3) осуществление расчетов; транспортировка (в том числе экспедиторские услуги); 4) хранение (при необходимости); 5) сдача-приемка.

Основой коммерческих правовых отношений служит договор (купли-продажи, поставки, мены и др.). Коммерческий договор — это соглашение двух или более сторон об установлении обязанности продавца передать определенный товар в собственность покупателя и обязательства покупателя принять этот товар и уплатить за него определенную денежную сумму, или взаимные обязательства сторон выполнить условия товарообменной сделки.

В последние годы торговля невозможна без сертификата качества, это наиболее распространенный сопроводительный документ, удостоверяющий качество поставляемого товара.

2. Аналитическая часть работы позволила сделать следующие выводы относительно объекта исследования.

Исследуемое в работе предприятие «Симферопольская кондитерская фабрика», расположена по адресу ул. Севастопольская 39. По форме собственности данное предприятие частное, правовая форма общество с ограниченной ответственностью. В 2004 году ЗАО «Симферопольская конфетная фабрика» преобразована в ООО «Симферопольская кондитерская фабрика» (сокращенное название ООО «СКФ»). Имеют место положительные значения выручки от реализации и валовой прибыли, остальные финансовые результаты предприятия классифицируются как убыток. Таким образом, мы имеет место отсутствие главного показателя экономического эффективности деятельности предприятия – рентабельности производственной деятельности.

На ООО «СКФ» осуществляется внешняя и внутренняя торговля продукцией собственного производства, причем разделение по данным видам коммерческой деятельности осуществляется в соотношении 1 к 5 в пользу реализации продукции предприятия на внутреннем рынке. В распределении реализации по формам торговли лидирующие позиции и высокий темп прироста имеет оптовая торговля, на втором месте розничная торговля, а на третьем дистрибьюторские отношения. Розничная торговля на внешнем рынке не осуществляется, а дистрибьюторские отношения приближаются по объемам к розничному обороту. За отчетный месяц март 2007 года недопоставлено продукции по договорам на сумму 20 тыс.грн., или на 5 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятий, но и на работу торговых организаций, предприятий-смежников, транспортных организаций.

На каждый календарный год на исследуемом предприятии (помесячно) составляются план мероприятий по внешнеторговой деятельности, который утверждается Директором ООО «СКФ». Этот план содержит пять основных разделов, это отчетная дата (месяц), три базовых партнера (суммарное и натуральное выражение поставок), мероприятия по непосредственному осуществлению данной деятельности (затраты по отправке Груза в соответствующие страны). В осуществлении внешнеэкономической деятельности предприятие ориентируется на партнеров из России, Молдовы и Грузии и Белоруссию.

Планирование внешнеторговой деятельности позволяет предприятию определить размер портфеля заказов для организации производства на экспорт и рассчитать суммы расходов по данной деятельности в целом.

Список использованных источников

1. Закон Украины "О внешнеэкономической деятельности" № 959-ХΙΙ от 16.04.91. с изменениями и дополнениями.

2. Положение о государственном регулировании цен (тарифов) на продукцию производственно-технического назначения, товары народного потребления, работы и услуги монопольных образований: Утв. Постановлением КМУ от 22.02.95 г. № 135// Зібрання постанов Уряду України.-1995.-№5.-С.115-117.

3. Положение об индикативных ценах на товары при осуществлении субъектами внешнеэкономической деятельности Украины экспортно-импортных операций: Утв. Указом Президента Украины от 18 ноября 1994 г. N° 691/94//Бизнес-1994.-№ 47 (102).-29 ноября.

4. Бланк И А Торговый менеджмент. — К.: УФИМБ, 1997. — 408с.

5. Герчикова И.Н. Международное коммерческое дело: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1996

6. Даненбург В., Монкриф Р., Тейлор В. Основы оптовой торговли. Практич. курс: Пер. с англ. — СПб.: Нева-Ладога, 1993. - 430 с.

7. Дэниеле Джон Д., Радеба Ли X. Международный бизнес: внешняя среда и деловые операции / Пер. с англ. — 6-е изд. — М.: Дело, 1998. — 784с.;

8. Джоунс Г. Торговый бизнес: Как организовать и управлять: Пер. с-англ. — М.: Инфра-М, 1996. — 304 с.

9. Ермолович Л.Л., Анализ хозяйственной деятельности предприятия. – Минск: БГЭУ, 2001, 402 с.

10. Ильин А.И. Управление предприятием. - Минск: Вышейшая школа, 1997.- 275 с.

11. Крие А., Жаллэ Ж. Внутренняя торговля: Пер. с фр. — М Издательская группа "Прогресс", 1993. — 192 с.

12. Кройтор В.А. Защита прав потребителя. — Харьков: Биз-йес-информ, 1996. — 320 с.

13. Костоглодов Д.Д. Распределительная логистика.- М.: Экспертное бюро, 1997.- 315 с.

14. Коммерческий договор: От заключения до исполнения / Сост. Л.П. Дашков — М.: Маркетинг, 1997. — 324 с.

15. Липсиц И.В. Коммерческое ценообразование: Учебник.- М.:Издательство БЁК, 1997.- 353 с.

16. Морган Р. Искусство продавать: Как стать профессионалом: Пер. с англ. — М.: Консэко, 1994. — 146 с.

17. Николаева М А Сертификация потребительских товаров. — М.: Экономика, 1995. — 224 с.

18. Памбухчиянц В.К. Организация, технология и проектирование торговых предприятий: Учеб. — 2-е изд. — М.: Маркетинг, 1998.-320

19. Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность. -М.: Прогресс, 1996.- 286 с.

20. Порядинский В.Н., Велик М.Д. Предпринимательство в торговле или как вести торговое дело. - К.: Укринформ, 1993.-168 с.