Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

О.Ю. Дягель

ТЕОРИЯ

ЭКОНОМИЧЕСКОГО АНАЛИЗА

Утверждено Редакционно-издательским советом института

в качестве учебного пособия

Красноярск 2006

УДК 65.012.12(075.8)

ББК 65.05я73

Д 99

Рецензенты:

кандидат экономических наук, доцент, зав. кафедрой экономики и отраслей химико-лесного комплекса СибГТУ В.В. Абрамкин;

кандидат экономических наук, доцент, зав. кафедрой финансов и кредита ГОУ ВПО КГТЭИ М.А. Конищева

Дягель О.Ю.

Д 99 Теория экономического анализа : учеб. пособие / О.Ю. Дягель; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2005. –187 с.

В предлагаемом учебном пособии рассмотрены вопросы теоретических основ экономического анализа, раскрыта сущность и область применения приемов общего анализа, методов изучения прямой и обратной детерминированной факторной связи, методов стохастического анализа. Кроме того, приведена классификация и содержание видов экономического анализа. По каждой теме предложены тесты для проверки качества усвоения материала, а применение рассмотренных методов факторного анализа продемонстрировано на конкретном цифровом примере.

Предназначено студентам экономических специальностей всех форм обучения, а также может быть использовано при подготовке профессиональных бухгалтеров.

ISBN 5-98153-059-6

УДК 65.012.12(075.8)

ББК 65.05я73

ISBN 5-98153-059-6 © ГОУ ВПО «Красноярский государственный торгово-экономический институт», 2006

© Дягель О.Ю., 2006

Оглавление

Введение

Тема 1 Научная основа экономического анализа

1.1 Содержание, значение и задачи экономического анализа

1.2 Предмет, объект и метод экономического анализа

1.3 Система аналитических показателей и их классификация

1.4 Приемы экономического анализа и их классификация

Тесты для самоконтроля знаний

Тема 2 Организационная основа экономического анализа

2.1 Организация экономического анализа

2.2 Типология видов экономического анализа

2.3 Информационное обеспечение экономического анализа

Тесты для самоконтроля знаний

Тема 3 Приемы общего экономического анализа

3.1 Сравнение: сущность и область применения в экономическом анализе

3.2 Применение индексного метода при общем экономическом анализе

3.3 Прием детализации

3.4 Средние величины

3.5 Группировка и ранжирование

3.6 Относительные величины

3.7 Показатели вариации

3.8 Способы отражения аналитических данных

Тесты для самоконтроля знаний

Тема 4 Теоретическая основа факторного анализа

4.1 Понятие, типы и задачи факторного анализа

4.2 Классификация факторов в экономическом анализе

4.3 Методы моделирования детерминированных факторных систем

Тесты для самоконтроля знаний

Тема 5 Приемы изучения прямой детерминированной факторной связи

5.1 Прием цепных подстановок

5.2 Прием разниц

5.3 Прием дифференциально-интегральных исчислений

5.4 Прием балансовой увязки

5.5 Прием долевого участия

Тесты для самоконтроля знаний

Тема 6 Приемы изучения обратной детерминированной факторной связи

6.1 Комплексная оценка: необходимость и условия применения

6.2 Система экономических показателей, используемых для комплексной оценки деятельности организаций

6.3 Методы комплексной оценки

6.4 Методы экспертных оценок

Тесты для самоконтроля знаний

Тема 7 Стохастическое моделирование в экономическом анализе

7.1 Сущность и задачи стохастического моделирования

7.2 Методы стохастического моделирования

7.3 Критерии оценки адекватности результатов стохастического анализа

Тесты для самоконтроля знаний

Заключение

Библиографический список

Приложение

Введение

В современных условиях существенно меняется роль и задачи бухгалтерской службы субъектов предпринимательства, на которую все в большей степени возлагается экономическая работа: финансовое обоснование бизнес-планов и принятия управленческих решений, оптимизация отношений с инвесторами и контрагентами организации.

В этой связи возникла необходимость переосмысления функций бухгалтера, основное значение деятельности которого заключается не просто в фиксации сложившегося результата работы, а его оценка, сопоставление всевозможных вариантов и условий развития, подготовка и обоснование комплекса мер по оптимизации результатов финансово-хозяйственной деятельности предприятия, что невозможно без формирования системы аналитических знаний и навыков. Данная система позволяет сформировать всю необходимую управленческую информацию: о расходах и доходах субъекта хозяйствования, о состоянии торгово-производственного процесса, о состоянии обязательств перед кредиторами, о состоянии рынка и т. д. Кроме того, анализ дает возможность обоснованного выбора наиболее оптимального варианта учетных технологий, который был бы адекватен стоящим целям и задачам предпринимательской деятельности.

Современный курс «Экономического анализа» состоит из таких взаимосвязанных блоков, как «Теория экономического анализа», «Комплексный экономический анализ хозяйственной деятельности» и «Анализ финансовой отчетности». Причем теоретическую основу этого единого курса составляет первая его часть, позволяющая изучить и систематизировать такие вопросы экономического анализа, как его принципы, задачи, виды, предмет и метод, методические приемы, позволяющие идентифицировать резервы повышения эффективности деятельности хозяйствующих субъектов, что нашло свое отражение в настоящем учебном пособии.

Тема 1

Научная основа экономического анализа

1.1 Содержание, значение и задачи экономического анализа

С общенаучной точки зрения анализ, который составляет основу любого экономического исследования, есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составных частей и построение на этой основе закономерностей его развития. Анализ позволяет понять и осмыслить имеющуюся информацию, подвергнуть ее обработке с помощью различных методов экономического исследования, выявить недостатки, ошибки, неиспользованные и перспективные резервы.

Непосредственно анализ финансово-хозяйственной деятельности коммерческих организаций и предприятий различных отраслей является важнейшей частью и основой принятия решений на микроуровне. С помощью экономического анализа, особенностью которого в условиях рыночной экономики является изменение его задач и функций, выявляются наиболее значимые характеристики и стороны деятельности предприятий, «узкие места», причины их образования и способы устранения.

В специальной литературе сложилось несколько следующих определений экономического анализа:

1) экономический анализ – это система специальных знаний, способствующая идентификации тенденций, присущих деятельности предприятий и организаций за анализируемый период времени, а также их экономическая интерпретация на основе сопоставления с определенными критериями оценки (данный процесс составляет сущность диагностики результатов деятельности организаций) с целью выявления «узких мест»;

2) экономический анализ – это способ познания хозяйственных процессов экономического субъекта, основанный на разложении целого на составные элементы и изучение последних в их взаимосвязи путем синтеза, т. е. объединения ранее выделенных частей объекта;

3) экономический анализ – это применение аналитических инструментов к показателям различных экономических и финансовых документов с целью выявления существенных связей и характеристик, а также с целью преобразования данных учета в экономическую информацию, всесторонне характеризующую деятельность субъекта хозяйствования.

Таким образом, содержание экономического анализа на микроуровне, которое в целом определяется его задачами и целью – это всестороннее изучение результатов деятельности предприятий и факторов их формирования, направленное на выявление резервов повышения эффективности хозяйственно-финансовой деятельности коммерческих организаций и предприятий. В последнем обстоятельстве заключается цель экономического анализа в современных условиях хозяйствования.

Под хозяйственными резервами понимается постоянно возникающие возможности совершенствования деятельности организаций при данном уровне состояния производственных сил и производственных отношений. При этом резервы можно охарактеризовать разрывом между достигнутым уровнем использования ресурсов и возможно полным их использованием за счет ликвидации потерь и непроизводительных расходов, внедрения в технологический процесс современных достижений науки и техники. Процесс формирования резервов является непрерывным, поскольку связан с совершенствованием организации и управления производством.

Резервы классифицируются по следующим признакам:

– по пространственному признаку: выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные;

– признаку времени: резервы делятся на неиспользованные (упущенные за отчетный период возможности роста), текущие (могут быть реализованы в ближайшее время) и перспективные;

– стадиям жизненного цикла изделия: предпроизводственные, производственные, эксплуатационные (гарантийные и послегарантийные);

– стадиям процесса воспроизводства: резервы в сфере производства и резервы в сфере обращения;

– характеру воздействия на результаты производства: экстенсивные, связанные с использованием в производстве объема и количества ресурсов; интенсивные, связанные с повышением эффективности использования ресурсов;

– способам выявления: явные и скрытые (явные легко выявить по материалам бухгалтерского учета и отчетности, а скрытые определяются только в ходе проведения специальных аналитических расчетов).

Успешность проведения экономического анализа, т. е. достижение его общей цели (выявление максимального количества резервов роста) определяется различными факторами, среди которых с определенной долей условности можно выделить:

во-первых, знание сущности экономических категорий, которые являются предметом исследования, а также экономических законов и принципов, действующих в условиях рыночной экономики;

во-вторых, знание системы экономических показателей, отражающих хозяйственные явления и процессы, протекающие на предприятии в рамках хозяйственно-финансовой деятельности, понимание их взаимосвязи и экономической сущности;

в-третьих, знание и правильная ориентация в системе информационной базы экономического анализа;

в-четвертых, знание и корректное использование специфических приемов и методов экономического анализа.

Выполнение всех этих требований в совокупности будет обеспечивать объективную и всестороннюю экономическую интерпретацию полученных результатов, что, в свою очередь, поможет сформировать профессиональное суждение о наличии «узких мест» в работе организации и возможностях их устранения.

В процессе достижения указанной выше цели экономического анализа решается ряд его задач, которые могут меняться, однако в целом на микроуровне можно выделить общую их совокупность, в которую входят:

1) выявление и количественная оценка тенденций развития организации на основе системы экономических, технико-организационных и социальных показателей;

2) выявление и количественное определение уровня эффективности использования ресурсов, принадлежащих организации;

3) классификация и количественное измерение влияния факторов, обусловивших изменение результатов деятельности организации;

4) выявление и систематизация «узких мест» в деятельности организации и разработка конкретных рекомендаций по устранению причин, обусловивших их образование;

5) подготовка базовых данных для планирования и прогнозирования, а также выбора оптимальных управленческих решений, их экономическое обоснование.

В конкретных условиях могут ставиться и другие локальные задачи и цели экономического анализа, содержание которых определяется направленностью аналитического исследования и видом экономического анализа (анализ результатов хозяйственной деятельности, анализ финансовых результатов, анализ финансового состояния и т. п. (подробно см. п. 2.2)).

Экономический анализ деятельности хозяйствующего субъекта, являясь элементом управляющей системы организации (в которую, помимо анализа, включены такие функции управления, как планирование, учет и принятие управленческий решений), требует знаний в следующих областях:

– бухгалтерского учета (посредством которого аккумулируется вся необходимая информационная база анализа);

– экономической теории (изучает действие экономических законов в рыночной экономике);

– микроэкономики (изучает абстрактные модели производства и обмена);

– экономики организаций (изучает и разрабатывает методы оптимального функционирования организаций);

– финансов и кредита (помогает найти оптимальное распределение денежных потоков, организовать финансовые отношения предприятия);

– менеджмента (способствует выбору оптимальной организационной и управленческой структур);

– философии (создает общенаучную основу исследований посредством использования гносеологических корней и диалектических законов);

– математики (позволяет изучить количественные соотношения);

– теории статистики (формирует совокупность статистических методов исследования явлений и процессов);

– маркетинга (обеспечивает рост и развитие предприятия посредством укрепления его конкурентных позиций) и т. д.

При этом теорию экономического анализа можно отнести к пересечению информационно-аналитических наук и экономической теории, при котором наиболее существенной является связь экономического анализа с такой смежной наукой, как бухгалтерский учет.

1.2 Предмет, объект и метод экономического анализа

Экономический анализ представляет собой самостоятельную науку, имеющей свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для изучения того, что интересует данную науку, а также пользователей результатов экономического анализа.

Под методом в широком смысле этого слова понимается способ подхода к изучению реальной действительности. В качестве всеобщего метода познания действительности выступает диалектический материализм, специфика которого, применительно к экономическому анализу, заключается в исследовании экономических явлений, происходящих на предприятиях и в организациях, исходя из принципа комплексности, то есть изучения всех звеньев и сторон деятельности исследуемого объекта через систему взаимосвязанных экономических показателей, всесторонне его характеризующих.

В процессе комплексного подхода в экономическом анализе сочетаются дедуктивный и индуктивный методы исследования, анализ и синтез как общенаучные принципы исследования.

Дедуктивный метод – это изучение объекта от общего к частному, разложение общего на части. Сам процесс разложения представляет собой анализ. Однако чтобы познать целое, сложное, необходим и обратный процесс – синтез, т. е. соединение ранее расчлененных элементов объекта в единое целое, что определяет основу индуктивного метода, согласно которому, в ходе экономического анализа исследование начинают с оценки отдельного хозяйственного факта или с оценки эффективности использования отельной группы ресурсов. Например, в ходе факторного анализа динамики прибыли до налогообложения выявляется влияние отдельных факторов на изменение суммы прибыли (анализ); далее осуществляется подсчет общей суммы резерва роста прибыли (синтез).

Помимо принципа комплексности, экономический анализ базируется также и на следующих принципах:

– системность – изучение экономических явлений и процессов во взаимосвязи, а не изолированно;

– регулярность – проведение анализа должно носить постоянный характер, через определенные промежутки времени;

– объективность и конкретность – критическое изучение экономических явлений, выработка объективных и обоснованных экономических суждений, а также использование реальных данных и получение результатов анализа в конкретном количественном выражении;

– действенность – пригодность результатов анализа для использования в практических целях;

– экономичность (эффективность) – затраты на проведение анализа должны давать многократный эффект, т. е. должны быть существенно ниже того экономического эффекта, который будет получен в результате его проведения;

– научность – использование в ходе анализа научно обоснованных методик и процедур;

– демократизм – участие в проведении аналитических процедур широкого круга работников организации, что способствует «прозрачности» его результатов, а также повышает их эффективность.

Итак, метод экономического анализа – это диалектический подход и способы изучения, измерения и обобщения влияния многочисленных факторов на изменение результатов деятельности организаций с целью поиска направлений их улучшения. Характерными особенностями метода экономического анализа являются:

а) использование системы показателей, всесторонне характеризующих хозяйственно-финансовую деятельность;

б) изучение причин изменения этих показателей;

в) выявление и измерение взаимосвязи между ними в целях повышения экономической эффективности хозяйствования. Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Методикой принято называть совокупность конкретных приемов, способов и средств, применяемых в заранее определенной последовательности их использования для достижения поставленной цели в ходе изучения объекта экономического анализа.

Объектами изучения в прикладном экономическом анализе являются хозяйствующие субъекты экономики (предприятия и коммерческие организации и др. формы бизнеса и хозяйственной деятельности).

При этом в конкретных случаях анализа та сторона объекта, которая подвергается изучению – предмет анализа – может быть различной. Причем степень дифференциации предмета анализа определяется его целями, но в целом под предметом экономического анализа понимается хозяйственно-финансовая деятельность предприятий в целом, в т. ч. его структурных подразделений, и составляющие ее процессы, складывающиеся под воздействием объективных и субъективных факторов. В более узком понимании предметом экономического анализа выступают причинно-следственные связи экономических показателей, отражающих результаты деятельности организаций.

Субъектами экономического анализа принято называть пользователей его результатов, которых можно разделить на две группы:

– внутренние пользователи – это руководство организации, которое ставит перед экономическим анализом цели и задачи оценки состояния и перспектив результативности и эффективности деятельности организации;

– внешние пользователи, которые подразделяются на две подгруппы:

а) лица и службы, прямо заинтересованные в результатах деятельности организации: собственники и акционеры (им необходимы те же результаты анализа, что и внутренним пользователям), инвесторы (оценивают доходность вложений), кредиторы (определяют условия кредитования, оценивают степень доверия к предприятию и достаточность денежных средств), поставщики и покупатели (изучают надежность деловых связей), налоговые органы (проверяют правильность составления отчетной документации и расчета налогов), персонал предприятия (заинтересован в оценке возможного уровня их заработной платы);

б) лица и службы, кому результаты анализа необходимы для защиты интересов первой подгруппы внешних пользователей: аудиторские службы (проверяют достоверность отчетности с целью защиты интересов инвесторов), юристы (оценивают возможности выполнения условий контрактов, пенсионного обеспечения и норм распределения прибыли среди учредителей), профсоюзы (заинтересованы в получении информации, необходимой для определения требований по условиям трудовых соглашений), государственные органы (необходима информация для принятия решений о лицензировании, сертификации и т. д.; для формирования государственной статистической базы данных), торговые и производственные ассоциации (используют сравнительный анализ и оценку результатов деятельности на отраслевом уровне).

1.3 Система аналитических показателей и их классификация

Узловым элементом методики экономического исследования является выбор системы показателей, через которые отражается деятельность хозяйствующего субъекта, т. е. системы количественных характеристик свойств отображаемых объектов. При этом комплексность анализа требует использование в ходе исследования целых систем показателей.

Система показателей – это совокупность взаимосвязанных абсолютных и относительных величин, всесторонне отображающих состояние и развитие данного объекта или явления. Любая система показателей, характеризующих деятельность организации, состоит из величин двух типов: экономические и статистические (см. рис. 1.1). При этом основой при построении системы аналитических показателей являются:

– цель и задачи;

– глубина исследования и степень детализации;

– информационная база анализа.

Экономические показатели отражают результаты финансово-хозяйственной деятельности организации, а также факторы их формирования. Последние, в свою очередь, могут быть классифицированы на результативные (выручка от продажи, товарная продукция, прибыль, качество продукции (товаров, работ, услуг)) и факторные показатели, которые также подразделяются в зависимости от изучаемых результативных показателей. В частности, по этому признаку выделяют:

– факторные показатели результатов хозяйственной деятельности (материальные, товарные, трудовые ресурсы, материально-техническая база);

– факторные показатели финансовых результатов (доходы и расходы по обычным видам деятельности, прочие доходы и расходы, налоговые платежи в бюджет из прибыли);

– факторные показатели качества продукции (товаров, работ, услуг), к которым относят показатели конкурентоспособности продукции, технико-организационный уровень производства и качество производственного процесса

Кроме того, все факторные показатели подразделяются следующим образом:

– экстенсивные (оценивающие стоимость, объем и количество ресурсов, используемых организацией в процессе торгово-производственной деятельности);

– интенсивные (с точки зрения направления развития, характеризуют эффективность использования ресурсов, т. е. показывают соотношение полученного экономического эффекта (выручки от продажи, прибыли) с количеством или стоимостью произведенных затрат, а также средств, вложенных в формирование ресурсов, для его получения).

При этом система экстенсивных и интенсивных факторных экономических показателей может быть детализирована в разрезе групп ресурсов, задействованных в торгово-экономическом процессе объекта экономического анализа (см. об этом подробно в п. 6.2).

По своему содержанию показатели делятся на количественные (показатели, используемые для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции (товаров), др. стороны работы организации: объем реализации в руб., продажа товаров в количественном выражении (кг, шт.), процент выполнения производственной программы), структурные (или удельные, характеризующие отношение части к общему) и качественные (используют для оценки произведенной продукции и реализуемых товаров с точки зрения ее соответствия установленным требованиям, для оценки экономической эффективности: урожайность с 1 га, производительность труда)[1].

По характеру воздействия выделяют:

– прямые показатели, рост которых характеризует или способствует улучшению результатов деятельности организации, например, прибыль, операционные доходы, материалоотдача, скорость обращения товаров, фондоотдача и т. д.;

– обратные, увеличение которых отражает или приводит к ухудшению результатов деятельности, например, убыток, уровень расходов на продажу, операционные расходы, материалоемкость, время обращения товаров, фондоемкость и т. д.

По способу формирования различают:

– нормативные (норма расхода энергии, топлива и т. д.);

– плановые (данные планов);

– учетные (данные бухгалтерской, статистической и оперативной отчетности);

– аналитические (определяются в ходе аналитических процедур с целью оценки результатов деятельности организации).

Статистические показатели характеризуют динамику результатов деятельности хозяйствующего субъекта и их распределение во времени и пространстве, а также количественное измерение взаимосвязи показателей.

Между показателями рассмотренной системы существует тесная взаимосвязь, которая может носить несколько или один из следующих характеров:

– логическая связь (проявляется между группами показателей, классифицируемым по таким признакам, как: единицы измерения, способ воздействия, содержание);

– семантическая связь (взаимосвязь показателей по степени охвата характеристик; данные связи выделяются и фиксируются посредством классификаций и номенклатур в разрезе различных признаков);

– функциональная связь (детерминированная) и стохастическая связь (вероятностная) – подробно рассмотрены в п. 4.1. и в теме 7.

1.4 Приемы экономического анализа и их классификация

Использование адекватных методов и приемов экономического анализа, совокупность которых представляет собой его инструментарий, дает возможность объективно измерять и оценивать характер взаимосвязей, количественные параметры факторов, оказавших влияние на изменение показателей, отражающих развитие хозяйственных процессов, а на этой основе – разрабатывать и принимать экономически обоснованные управленческие решения. Для лучшего восприятия приемов их классифицируют по ряду признаков (см. рис. 1.2).

1. В зависимости от момента начала применения в науке все приемы экономического анализа подразделяют на традиционные и экономико-математические методы.

Традиционные приемы применяют с момента возникновения самой науки. К ним относятся: сравнение; средние и относительные величины; группировка; ранжирование; цепные подстановки; прием балансовой увязки и индексный метод, выделение «узких мест» и «ведущих звеньев».

С развитием вычислительной техники и проникновением математического аппарата в область экономики начали широко развиваться экономико-математические методы (метод дифференциально-интегральных исчислений, корреляционно-регрессионный анализ, дисперсионный анализ, кластерный анализ, линейное программирование, методы решения оптимизационных задач), которые позволяют: сократить сроки проведения анализа, т. е. повысить оперативность анализа; осуществлять более полный охват факторов и их влияние на результаты хозяйственной деятельности; заменить приближенные и упрощенные расчеты более точными вычислениями; решать сложные оптимизационные задачи, которые невозможно решить вручную с помощью традиционных методов. При этом все экономико-математические методы по признаку оптимальности и признаку получения точного решения делятся следующим образом:

– оптимизационные точные методы – методы, позволяющие искать единственно верное решение по заданному критерию оптимальности (к ним относят методы исследования операций, методы математического программирования, методы теории оптимальных процессов);

– оптимизационные приближенные методы – методы, позволяющие искать решение по заданному критерию оптимальности с любой степенью точности (к ним относят методы экономической кибернетики и эвристические методы);

– неоптимизационные точные методы – поиск решения ведется без критерия оптимальности, но при получении единственно верного решения (это методы элементарной математики, эконометрические методы и классические методы математического анализа);

– неоптимизационные приближенные методы – поиск решения ведется без критерия оптимальности с любой степенью точностью полученного решения (в основном, это методы математической статистики).

2. В зависимости от степени формализуемости приемов и методов (т. е. возможности описания методов с помощью математических процедур) В.В. Ковалев и О.Н. Волкова[2] выделяют формализованные (математические, количественные), применение которых основано на построении математических моделях и выражениях, строгих зависимостях и правилах, и неформализованные (качественные, логические, эвристические), которые основаны на описании аналитических процедур на логическом уровне на основе интуиции и человеческого опыта (например, методы экспертных оценок (см. п. 6.4), методы имитационного моделирования, метод сценариев).

3. В зависимости от характера решаемых аналитических задач все приемы, применяемые в ходе экономического анализа, можно разделить на следующие четыре группы:

– приемы общего экономического анализа (статистические методы экономического анализа): в ходе их применения дается общая предварительная оценка тенденциям развития объекта исследования. К этой группе относятся такие приемы, как детализация, сравнение, ранжирование и группировка, средние и относительные величины, индексный метод, показатели вариации, графические методы (подробно о них см. в теме 3);

– приемы изучения факторной связи: в ходе изучения факторной связи посредством оценки количественных параметров факторов выявляются основные причины изменения результативного показателя, а также определяются неиспользованные возможности улучшения результатов деятельности предприятия за отчетный период (резервы роста экономических показателей). В эту группу входят: прием цепных подстановок, прием разниц, прием дифференциально-интегральных исчислений, прием балансовой увязки, прием долевого участия, индексный метод, методы стохастического факторного анализа, методы комплексной оценки и т. д.

При этом приемы изучения факторной связи имеют свою сложную внутривидовую классификацию, структура которой зависит от характера связи результативного показателя и факторов, а также от типа задачи факторного анализа. В этой связи вопрос построения данной классификации рассмотрен в рамках темы 4;

– приемы решения оптимизационных задач (или методы теории принятия решений) [3]: с их помощью из множества возможных вариантов решения выбирают наилучший вариант при заданных ограничениях. В зависимости от методической основы и сущности применяемого алгоритма приемы данной группы делятся на методы математического программирования и методы исследования операций;

– приемы финансовых вычислений: базируются на понятии временной стоимости денег и используются в рамках финансового анализа при оценке эффективности инвестиционных проектов, операций на рынке ценных бумаг, ссудозаемных операций, при оценке бизнеса (операции дисконтирования и наращивания, приемы расчета простых и сложных процентов)[4].

Тесты для самоконтроля знаний по теме 1

1. По использованию в отраслях экономики экономические показатели могут быть классифицированы:

а) на количественные и качественные;

б) на обобщающие, частные и вспомогательные;

в) на общие и специфические.

2. Согласно методу индукции, исследование экономических процессов начинается:

а) с оценки отдельного хозяйственного факта;

б) с проведения аудита бухгалтерской отчетности;

в) с выбора оптимальных решений;

г) с изучения отчетной документации.

3. Исходя из содержания, экономические показатели могут подразделяться:

а) на общие и специфические;

б) на количественные, структурные и качественные;

в) на обобщающие, частные и вспомогательные.

4. Особенность анализа деятельности коммерческой организации в условиях рыночных отношений заключается:

а) в участии широкого круга работников;

б) в изменении инструментов анализа;

в) в противоречивости исходной информации;

г) в изменении его задач и функций.

5. По единицам измерения показателей экономического анализа могут быть сгруппированы:

а) факторный и результативный;

б) нормативные, плановые, учетные, отчетные и аналитические;

в) абсолютные и относительные.

6. Дифференциально-интегральный метод экономического анализа традиционно относится к … методам экономического анализа.

7. С точки зрения направления развития, экономические показатели, характеризующие эффективность использования ресурсов, относятся:

а) к экстенсивным;

б) к ведущим;

в) к интенсивным.

8. При изучении причинно-следственных связей экономические показатели делятся:

а) на общие и специфические;

б) на обобщающие, частные и вспомогательные;

в) на факторные и результативные.

9. С точки зрения направления экономического развития, количественные факторы относятся:

а) к основным;

б) к экстенсивным;

в) к интенсивным.

10. Целью экономического анализа является:

а) оценка соблюдения планов и нормативов;

б) выявление резервов улучшения результатов деятельности организаций;

в) комплексная оценка эффективности хозяйственно-финансовой деятельности организаций.

11. Расчленение, разложение изучаемого объекта (явления) на составляющие его отдельные части (элементы и т. д.) называется:

а) синтезом; б) анализом; в) группировкой.

12. Совокупностью конкретных приемов и методов, применяемых в процессе проведения экономического анализа в заранее определенной последовательности их использования, называют:

а) предметом экономического анализа;

б) методикой экономического анализа;

в) методом экономического анализа.

13. Выявить причины изменения результативного показателя и дать им количественную оценку позволяют:

а) приемы общего анализа;

б) приемы решения оптимизационных задач;

в) приемы факторного анализа.

14. Показатели, характеризующие эффективность использования задействованных в торгово-производственном процессе ресурсов, являются:

а) экстенсивными;

б) количественными;

в) структурными;

г) качественными.

15. Необходимой информацией для инвесторов и кредиторов, получаемой в ходе анализа, является:

а) уровень оплаты труда, наличие денежных средств для выплаты зарплаты;

б) ликвидность предприятия, качество и цена реализуемых товаров, стабильность работы организации;

в) доходность вложений, достаточность денежных средств;

г) обоснованность формирования расходов по оплате труда, полнота уплаты налогов и сборов.

16. Эвристические методы включают:

а) методы экспертных оценок;

б) методы творческого поиска;

в) метод цепных подстановок и метод разниц;

г) балансовый метод и прием сравнения.

17. Связь экономического анализа и математики проявляется:

а) в нахождении оптимального соотношения между количеством затраченных ресурсов и полученным экономическим эффектом;

б) в совместном решении управленческих задач;

в) в установлении организационных связей;

г) в изучении количественных соотношений.

18. Причинно-следственные связи экономических показателей, отражающих результаты деятельности организации, являются … экономического анализа.

19. Способ исследования причинно-следственных связей, заключающийся в изучении явлений от частного к общему, называется:

а) систематизацией; б) индукцией; в) дедукцией.

20. Экономический анализ способствует:

а) росту чистой прибыли;

б) росту выручки от продажи;

в) выявлению резервов экономического роста.

21. Основной подход к изучению хозяйственно-финансовой деятельности организаций заключается:

а) в определении «узких мест» деятельности организации;

б) в получении достоверной информации о финансовом состоянии организации;

в) в систематизации данных бухгалтерского учета;

г) в оценке системы управления организацией;

д) в комплексном изучении работы организации.

22. Хозяйственные резервы – это:

а) возможность развития организации относительно достигнутого уровня при данном состоянии производительных сил и производственных отношений;

б) разница между ресурсным потенциалом организации и достигнутым уровнем продаж;

в) возможность коммерческого развития относительно достигнутого уровня на основе использования достижений научно-технического прогресса.

23. Под методом экономического анализа понимается:

а) метод множественной корреляции;

б) аналитический метод;

в) диалектический способ подхода к изучению хозяйственных процессов, протекающих в организации.

24. Принцип экономического анализа, заключающийся в изучении экономический явлений и процессов в их взаимосвязи:

а) регулярность;

б) объективность;

в) системность.

25. К приемам общего экономического анализа относятся:

а) сравнение, показатели вариации, относительные величины, ранжирование и группировка;

б) сравнение, метод разниц, балансовая увязка, относительные величины;

в) сравнение, относительные и средние величины, метод сумм, метод расстояний.

26. К приемам факторного анализа относятся:

а) индексный метод, сравнение, цепные подстановки, графический метод;

б) балансовая увязка, индексный метод, относительные величины;

в) цепные подстановки; корреляционно-регрессионный анализ; метод разниц.

27. Необходимой информацией для внутренних пользователей является:

а) возможность получения премий, обоснованность формирования затрат;

б) показатели эффективности деятельности и прибыльность деятельности;

в) ликвидность предприятия, качество и цена продукции;

г) наличие денежных средств для выплаты зарплаты, качество продукции.

28. Не являются принципами экономического анализа:

а) государственный подход;

б) действенность;

в) объективность;

г) научный подход;

д) профессиональный состав участников.

29. В основе оценки влияния факторов на прибыль лежит принцип:

а) индукции;

б) дедукции;

в) конкретности.

30. Эффективность использования ресурсов характеризует:

а) величину выручки от продажи в расчете на единицу потребляемых ресурсов;

б) величину физического объема продаж за период;

в) величину средств, вложенных в формирование ресурсов.

31. Совокупность специальных приемов и методов экономического анализа – это:

а) объект анализа;

б) субъект анализа;

в) инструментарий анализа.

32. Результаты финансово-хозяйственной деятельности организаций отражают … показатели.

33. Динамику результатов деятельности организаций и их распределение во времени и пространстве характеризуют … показатели.

34. Прямыми экономическими показателями являются:

а) прибыль;

б) убыток;

в) скорость обращения товарных запасов;

г) материалоотдача;

д) фондоемкость.

35. Обратные экономические показатели характеризуют:

а) улучшение результатов деятельности организации;

б) сокращение эффективности использования ресурсов;

в) увеличение выручки от продажи товаров на единицу потребляемых ресурсов.

Тема 2

Организационная основа экономического анализа

2.1 Организация экономического анализа

Эффективность развития хозяйствующих субъектов во многом определяется качеством и объективностью полученных результатов аналитических исследований, а последнее обстоятельство, в свою очередь, зависит от уровня организации аналитической работы на предприятии. При этом организация экономического анализа на предприятии должна отвечать ряду требований, систематизация которых осуществлена в табл. 2.1.

Таблица 2.1

Требования, предъявляемые к организации экономического анализа

|

Название |

Содержание |

| 1. Научный характер | Проводимый анализ должен основываться на последних достижениях науки и передового опыта, с учетом действия экономических законов в рамках конкретной организации, проводится с использованием научно обоснованных экономических приемов и методов |

| 2. Эффективность исследования | Затраты по проведению аналитического исследования должны быть минимальными при сохранении оптимальной глубины анализа, чему в том числе способствует применение рациональных методик сбора, обработки и хранения данных |

| 3. Рациональность распределения обязанностей по проведению анализа | Исключение дублирования одних и тех же функций аналитического исследования разными должностными лицами; максимальный доступ к исходной информации, аккумулированной определенными должностными лицами, что способствует полноте охвата объектов анализа |

| 4. Унификация аналитических процедур | Создание методик, предполагающих заполнение ограниченного числа специально разработанных аналитических таблиц, представляющих наиболее полные и сопоставимые данные |

Основными этапами организации экономического анализа являются:

1 этап – подготовительный, который предполагает составление плана аналитической работы, сбор и проверку материалов (техническую и по существу).

При этом на практике могут составляться следующие планы аналитической работы:

1) комплексный, обычно составляется на один год специалистом, который ответственен за организацию экономической работы на предприятии, содержит календарный график тематических аналитических исследований, схему документооборота, содержание каждого документа, срок представления результатов и список ответственных лиц за осуществления каждого направления исследования;

2) тематический – это план проведения анализа по темам комплексного, которые требуют более глубокого изучения; в них указываются:

– цель и задачи анализа,

– объект и предмет анализа,

– место и сроки проведения,

– круг лиц, привлекаемых к выполнению аналитических работ, распределение обязанностей между ними,

– информационные источники анализа,

– методическое обеспечение аналитического исследования,

– порядок оформления и представления аналитических расчетов.

2 этап – основной: включает аналитическую обработку материалов посредством различных приемов экономического анализа, составляющих методическое обеспечение анализа, обобщение и оформление результатов анализа, формирование экономической оценки полученных результатов.

Оформление результатов анализа предполагает обязательное составление документа в виде объяснительной записки, справки или заключения. Первая составляется обычно при направлении результатов анализа в вышестоящую организацию и обязательно содержит следующие разделы:

– общие вопросы (экономический уровень развития, условия хозяйствования, структура организации и т. д.);

– аналитическая часть (аналитические расчеты, оформленные в табличном и графическом виде, выводы);

– заключительная часть (предложения и рекомендации по устранению выявленных недостатков).

В виде справки результаты анализа оформляются в случае их внутрихозяйственного использования, а в виде заключения – в том случае, если анализ проводился вышестоящей организацией. Справка и заключение более лаконичны по своему содержанию. Информация, приведенная в них, акцентирована на ключевые положительные и отрицательные тенденции в деятельности исследуемой организации, а также на возможности нивелирования последних. Изложение общих вопросов, а также представление результатов промежуточных аналитических расчетов в них упускаются.

3 этап – заключительный: разработка предложений по устранению вскрытых недостатков и использованию выявленных резервов, а также контроль за их внедрением.

2.2 Типология видов экономического анализа

Типология видов экономического анализа определяется, в первую очередь, его целями, методами, объектами и субъектами анализа, а также широтой информационного обеспечения экономического анализа. Наиболее часто встречающиеся в литературе классификационные признаки и соответственно группировка видов экономического анализа по ним в систематизированном виде представлена на рис. 2.1. Они включают следующую классификацию видов экономического анализа.

1. В зависимости от масштаба проведения аналитических процедур выделяют:

– макроэкономический анализ, объектом изучения которого является изучение экономических процессов страны или отдельного региона;

– микроэкономический анализ, предполагающий изучение деятельности отдельных хозяйствующих субъектов.

2. По объектам анализа различают анализ:

– деятельности предприятия в целом;

– деятельности структурных подразделений предприятия (в т. ч. отдела, цеха, рабочего места и т. д.);

– деятельности объединения предприятий и организаций.

3. По аспектам исследования можно выделить:

– финансово-экономический анализ, изучающий динамику финансовых показателей деятельности организации, в основном исходя из информации, содержащейся в формах отчетности;

– технико-экономический анализ, для которого характерно изучение, осуществляемое в трех взаимосвязанных направлениях: экономический анализ уровня производства, анализ организации производства труда и управления, анализ технического уровня выпускаемой продукции. Целью технико-экономического анализа является оценка достижений уровня качества выпускаемых изделий. Такой анализ, который обычно рассматривают в качестве детализации финансово-экономического, наиболее эффективен раннем этапе производства, т. е. при его проектировании или освоении. Информация, используемая в процессе технико-экономического анализа, – это конструкционные параметры изделий, параметры технологии производства, параметры государственных отраслевых стандартов. Основными методами технико-экономического анализа являются экономико-математические методы. Субъектами технико-экономического анализа являются работники технических и экономических служб организации.

Финансово-экономический анализ и технико-экономический анализ обычно используются для оценки эффективности технических решений и подготовке прогнозов внедрения новой техники;

– функционально-стоимостной (ФСА) – это экономическая проработка каждой функции предлагаемого новшества или конкретного изделия, т. е. ФСА представляет собой метод выявления резервов (в связи с чем его еще относят к группе видов экономического анализа, выделяемых по преобладающему методу выявления резервов), нацеленный на выявление и предупреждение лишних затрат за счет ликвидации нерациональных узлов, деталей, производственных функций и операций, упрощения технологической линии, но при одновременном сохранении потребительских свойств продукции, ее качества.

Рис. 2.1. Классификация видов экономического анализа

Таким образом, основными подходами к проведению функционально-стоимостного анализа являются конструкционный и функциональный. [5]

4. В зависимости от источников информации или в зависимости от анализируемой подсистемы организации экономический анализ можно представить как систему, включающую два взаимосвязанных элемента: это управленческий и финансовый анализ. Такое разделение вызвано сложившимся на практике разделением системы бухгалтерского учета, служащей информационной основой экономического анализа, на управленческий учет и финансовый учет.

Управленческий анализ изучает результаты производственно-хозяйственной деятельности организаций и средства их достижения. Он осуществляется на базе внутренней информации предприятия и используется его руководством для выявления скрытых резервов стабилизации. Особенностями управленческого анализа являются следующие:

– ориентация результатов анализа на цели и интересы руководства предприятия;

– использование всех источников информации для анализа.

В рамках финансового анализа изучаются финансовое состояние и финансовые результаты деятельности предприятий, отражаемые в публичной бухгалтерской отчетности на момент проведения анализа, а также дается оценка будущего финансового потенциала предприятия. Финансовый анализ – это анализ эффективности инвестирования капитала и анализ способов привлечения капитала. При этом финансовый анализ проводится в основном только по данным бухгалтерской отчетности.

5. По характеру принимаемых решений различают:

– оперативный анализ, который проводится сразу после совершения хозяйственной операции или изменения ситуации за короткий временной период (рабочий день, смена, неделя или декада), получил в экономической литературе еще одно название – ситуационный анализ. Цель такого анализа – оперативно выявлять недостатки в хозяйственных процессах и воздействовать на их устранение. Оперативный анализ проводится обычно по следующим группам экономических показателей:

а) поступление сырья, материалов и товаров;

б) реализация товаров;

в) производство и отгрузка продукции;

г) использование производственного оборудования, рабочей силы;

д) себестоимость и расходы на продажу;

е) прибыль и рентабельность;

ж) платежеспособность и платежная дисциплина.

Источниками информации для проведения такого анализа являются главным образом первичная документация и материалы личных наблюдений. Чаще всего экономические показатели в ходе такого анализа используются в натуральном выражении. Исследование именно натуральных показателей – отличительная особенность оперативного анализа:

– ретроспективный (текущий, тактический), главной целью которого является объективная оценка результатов деятельности организации за определенный период функционирования (месяц, квартал, полугодие, год), имеет следующую особенность – фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов (в ходе общего анализа). Отклонения от базы сравнения расшифровываются по экономическим факторам, определяющими эти отклонения (в ходе факторного анализа), устанавливаются причины отклонений и ответственные лица либо службы, намечаются меры ликвидации недостатков в работе. Исходя из этого, данный вид экономического анализа считается наиболее полным и вбирает в себя результаты оперативного анализа, а также служит базой перспективного анализа, однако текущий экономический анализ содержит в себе серьезный недостаток: выявленные в ходе этого анализа резервы означают навсегда потерянные возможности роста эффективности деятельности предприятия в анализируемом периоде;

– перспективный (стратегический) анализ – это анализ результатов деятельности организации с целью определения их возможных значений в будущем.

6. По методике изучения объекта в зависимости от стоящих аналитических задач выделяют:

- общий (направлен на оценку динамики и распределения во времени и пространстве результатов финансово-хозяйственной деятельности организации). Сущность и методы общего экономического анализа будут рассмотрены нами в теме 3 настоящего учебного пособия. Здесь же следует отметить, что в экономической литературе их еще классифицируют на стандартные методы чтения бухгалтерской отчетности, к которым относят: горизонтальный анализ, вертикальный анализ, трендовый анализ и коэффициентный анализ.

Целью горизонтального анализа является сопоставление абсолютных показателей бухгалтерской отчетности и выявление их изменений за анализируемый период. Таким образом, в рамках горизонтального анализа реализуется такой универсальный прием общего анализа, как «сравнение».

Вертикальный анализ позволяет отобразить структуру обобщающего финансового показателя в виде относительных величин, в качестве которых выступают «удельные веса». С помощью показателей структуры в финансовом анализе, например, дается обоснованная оценка изменений в составе финансовых ресурсов и имущества, сформированного с их помощью. Кроме того, относительные величины структуры сглаживают негативное влияние инфляционных процессов.

Целью трендового анализа является определение основной тенденции изменения показателей в динамике. В ходе трендового анализа рассчитываются относительные величины динамики (базисные и цепные) – темпы роста. Темп роста рассчитывается как отношение абсолютного значения

Коэффициентный анализ представлен расчетом относительных показателей интенсивности и координации.

Помимо перечисленных, к стандартным методам анализа также относят факторный и сравнительный анализ;

– факторный экономический анализ (изучает причинно-следственные взаимосвязи и формирует количественную оценку причин изменения результатов финансово-хозяйственной деятельности организаций) (подробно о данном виде анализа см. в темах 4, 5, 6 и 7);

– сравнительный анализ (бенчмаркинг), в основе которого лежит сравнение деятельности не только предприятий-конкурентов, но передовых фирм отрасли или структурных подразделений одной. Задачи сравнительного анализа:

1) определить размеры и причины различий в использовании ресурсов и эффективности хозяйствования на однотипных предприятиях;

2) создание возможностей для мобилизации резервов сравниваемых предприятий;

3) рейтинговая оценка итогов работы анализируемых предприятий.

Выбор показателей при сравнительной оценке будет тем шире, чем выше степень однотипности сравниваемых предприятий. В качестве критериев отбора предприятий по однотипности выступают: отрасль деятельности, объем и структура товарооборота, применяемая технология торговли, территориальное расположение и т. д.

Методика определения резервов повышения эффективности деятельности организаций за счет изучения передового опыта работы более передовых рассмотрен нами на примерах 5.8 и 5.9 в рамках темы «Приемы изучения прямой детерминированной факторной связи».

Помимо вышеперечисленных видов анализа по методике изучения объекта в зависимости от стоящих аналитических задач, также выделяют:

– функционально-стоимостной (см. его характеристику в классификации видов анализа по аспектам исследования);

– маржинальный анализ (анализ безубыточности, CVP–анализ) – это метод оценки и обоснования эффективности управленческих решений на основе причинно-следственных связей объема продаж, затрат и прибыли с учетом деления затрат на условно-переменные и условно-постоянные;

– анализ рисков – нацелен на количественное измерение уровня неопределенности и риска хозяйственных ситуаций посредством статистических и эвристических методов анализа.

7. По признаку времени экономический анализ подразделяется следующим образом:

– предварительный, который проводится до проведения хозяйственной операции с целью обоснования ее экономической эффективности (к нему отнят, например, инвестиционный анализ), а также с целью прогнозирования будущих тенденций развития организации (его еще называют перспективным – см. выше);

– последующий, проводимый после совершения хозяйственной операции с целью определения не использованных резервов роста эффективности. Такой анализ в зависимости от временного признака подразделяется на ретроспективный и оперативный (см. выше).

8. По объектам управления анализ можно разделить на финансово-экономический, технико-экономический, которые были рассмотрены нами выше, а также:

– аудиторский – экспертная диагностика финансового здоровья организации, проводимая аудиторами или аудиторскими фирмами;

– социально-экономический – изучает взаимосвязь социальных и экономических условий производственного процесса, взаимного их влияния на результаты деятельности организации;

– экономико-статистический – применяется для изучения массовых общественных явлений на различных уровнях управления: и микро, и макро;

– экономико-экологический – исследует взаимодействие экономических процессов на предприятии, а также регионов с экологической средой их функционирования;

– маркетинговый – предназначен для изучения внешней среды хозяйствования организаций, выбора наиболее эффективных методов их продвижения и позиционирования на рынке, изучения рынка сбыта и товароснабжения, формирования товарного предложения, ценовой политики.

9. По степени охвата изучаемого объекта:

– комплексный – этот анализ охватывает изучение всех сторон деятельности конкретного объекта;

– тематический – предполагает глубокое изучение одной стороны хозяйственной деятельности объекта исследования.

10. По кругу изучаемых вопросов выделяют:

– сплошной – проводится по всем подразделениям анализируемого предприятия;

– выборочный – проводится по ряду отдельных подразделений, выбор которых обусловлен целью анализа.

11. По периодичности и времени проведения выделяют:

– единовременный анализ, который носит разовый характер, например, при смене руководства, и проводится по программе, разработанной применительно к каждой конкретной ситуации.

– периодический анализ – проводится постоянно через определенный промежуток времени по более или менее устойчивым программам и, свою очередь, подразделяется на: а) оперативный, б) ретроспективный, в) перспективный.

12. По субъектам анализа, т. е. в зависимости от потребителей его результатов анализ подразделяется на внутренний и внешний анализ. Внутренний анализ представляет собой составную часть управленческого учета, т. е. информационно-аналитического обеспечения руководства организации на основе данных аналитического и синтетического учета. Внешний анализ – составная часть финансового учета, обслуживающего внешних пользователей информации о деятельности предприятия на основе публичной бухгалтерской отчетности.

Следует отметить, что каждый из вышеназванных видов экономического анализа, являясь своеобразным по содержанию, организации и методике проведения, тесно взаимосвязан с другими, дополняя их.

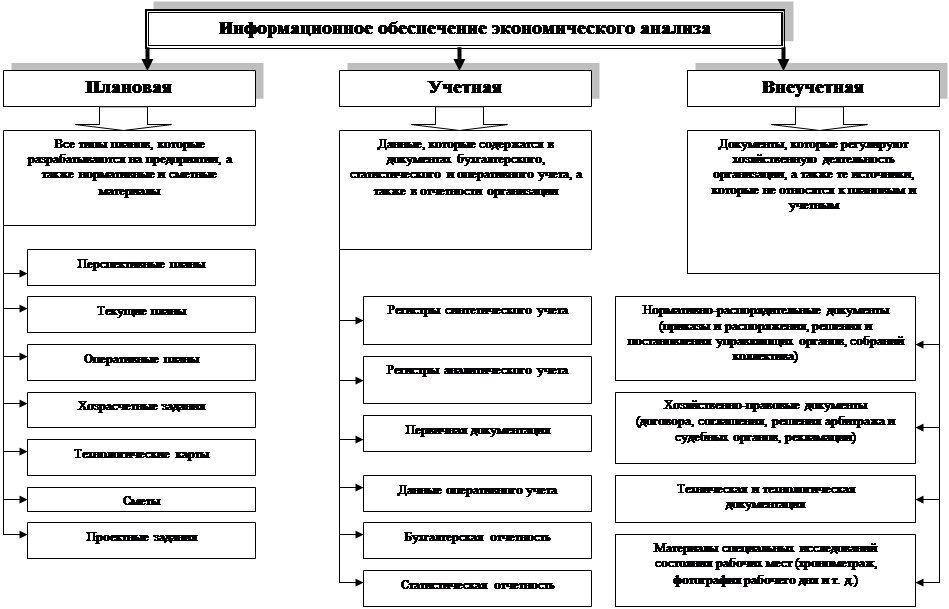

2.3 Информационное обеспечение экономического анализа

Информационное обеспечение экономического анализа – это система потоков нормативных, плановых, статистических, бухгалтерских и оперативных сведений, первичной документации, содержащей сведения о результатах и условиях деятельности объекта исследования.

При этом информационное обеспечение аналитических исследований должно отвечать ряду следующих требований:

– аналитичность, т. е. вся система экономической информации должна обеспечивать поступление данных именно о тех направлениях деятельности организации и с той ее детализацией, которая в этот момент необходима для достижения поставленной цели и задач аналитического исследования;

– объективность, которая предопределяет достоверное и адекватное отражение данных о деятельности организации в системе экономической информации;

– единство информации, поступающей из разных источников;

– оперативность – максимально быстрое информирование аналитика о данных, характеризующих изучаемое экономическое явление или процесс;

– рациональность (эффективность) – максимально полно обеспечивать запросы анализа и управления при одновременном обеспечении экономии времени и затрат на сбор, хранение и использование данных.

Состав, содержание и качество информации, привлекаемой для анализа, оказывает существенное влияние на качество его результатов. В целом классификация источников информации наглядно представлена на рис. 2.2. При этом центральное место в системе информационного обеспечения экономического анализа отводится отчетности. Отчетность – это система показателей, отражающих в сжатом виде результаты хозяйственной и финансовой деятельности предприятий за определенный период времени в табличном виде. При этом отчетность различают:

– статистическую и бухгалтерскую;

– внутреннюю и внешнюю;

– годовую и квартальную;

– первичную и сводную;

– консолидированную и сегментарную.

Рис. 2.2 Классификация информационных источников экономического анализа

В целом бухгалтерская отчетность организации представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности.

Требования, принципы составления бухгалтерской отчетности, ее состав и содержание, сроки и адресность представления регламентируются следующими нормативными документами:

– Федеральный закон «О бухгалтерском учете» от 28 ноября 1996 г. № 129-ФЗ (в ред. от 23 июля 1998 г. № 123-ФЗ);

– Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденным приказом Минфина РФ от 29 июля 1998 г. № 34н;

– Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. № 43н;

– методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина РФ от 22 июля 2003 г. № 67н.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, являются следствием определенных требований, предъявляемых к ее составлению. Основными из них являются следующие:

– достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и об их изменениях. Соблюдение указанного требования достигается за счет сплошного документального отражения всех хозяйственных операций и последующего обобщения данных в соответствии с правилами, установленными нормативными актами по бухгалтерскому учету, и результатов инвентаризации имущества и обязательств;

– реальность, т. е. соответствие оценок статей бухгалтерской отчетности объективной действительности;

– нейтральность, т. е. исключение одностороннего удовлетворения интересов одних групп заинтересованных пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или их последствий. Требование «нейтральности» при формировании бухгалтерской отчетности взято из международных стандартов финансовой отчетности;

– последовательность (преемственность), т. е. использование принятых в установленном порядке содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним последовательно от одного отчетного периода к другому. Вместе с тем при изменении вида деятельности возможны изменения принятых в организации содержания и форм отчетности, которые должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках с указанием причин, вызвавших эти изменения;

– сопоставимость, т. е. отражение в отчетности по каждому числовому показателю данных минимум за два года (максимум не ограничен) – отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, первые подлежат корректировке с помощью индексного метода.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях в бухгалтерской отчетности отражаются обособленно в случае их существенности (не менее 5 % к общему числу соответствующих данных), если без них невозможна оценка финансового положения организации или финансовых результатов ее деятельности заинтересованными пользователями; либо приводятся общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями.

Состав бухгалтерской отчетности организаций определен ст. 13 Федерального закона «О бухгалтерской учете». В нее включаются:

– бухгалтерский баланс – форма № 1;

– отчет о прибылях и убытках – форма № 2;

– пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

– аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

– пояснительная записка.

В качестве пояснения к основным формам бухгалтерской отчетности выступают:

– отчет об изменениях капитала – форма № 3;

– отчет о движении денежных средств – форма № 4;

– приложение к бухгалтерскому балансу – форма № 5.

Организации, занимающиеся некоммерческой деятельностью, в качестве приложения к основной отчетности представляют «Отчет о целевом использовании полученных средств» – форма № 6.

Центральной формой бухгалтерской отчетности является «Бухгалтерский баланс» (форма № 1), который характеризует финансовое положение организации по состоянию на определенную дату.

В настоящее время бухгалтерский баланс построен по принципу «нетто». Это значит, что в валюту баланса включается имущество в оценке по остаточной (покупной) стоимости.

Баланс представляет 2-стороннюю таблицу, состоящую из актива и пассива. В активе отражаются остатки по активным счетам, т. е. имущество предприятия на определенную дату, сгруппированное, прежде всего по срокам обращения, т. е. по возрастанию уровня ликвидности активов. Актив включает 2 раздела: внеоборотные активы – раздел 1; оборотные активы – раздел 2.

В первом разделе бухгалтерского баланса объединены статьи, на которых отражаются объекты, имеющие долгосрочный (более одного года) характер использования, а во втором разделе бухгалтерского баланса показываются объекты, сроки обращения которых не превышают 12 месяцев после отчетной даты (за исключением дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

Пассив баланса включает 3 раздела: капиталы и резервы – раздел 3; долгосрочные обязательства – раздел 4; краткосрочные обязательства – раздел 5.

В пассиве бухгалтерского баланса отражаются финансовые ресурсы организации, сгруппированные, прежде всего по юридическому признаку, т. е. вся совокупность обязательств за полученные ценности и ресурсы разделяется по субъектам: собственниками и третьими лицами (кредиторами, банками и т. д.).

Собственный капитал отражается в 3 разделе и в строке «Доходы будущих периодов» 5 раздела пассива баланса. Следует отметить, что при расчете итога 3 раздела величина непокрытого убытка вычитается из суммы слагаемых собственного капитала.

Внешние обязательства организации (заемный капитал) по срокам погашения подразделяются на долгосрочные и краткосрочные. В свою очередь, краткосрочные обязательства делятся на краткосрочные кредиты и займы, кредиторскую задолженность и прочие краткосрочные обязательства.

Долгосрочные обязательства в виде кредитов, займов и субсидий отражаются в 4-м разделе, а краткосрочные обязательства – в 5-м разделе бухгалтерского баланса. Бухгалтерский баланс содержит справку о наличии ценностей, учитываемых на забалансовых счетах на начало и конец отчетного года.

С 2003 г. (приказ Министерства финансов РФ от 22 июля 2003 г. № 67н о новых формах бухгалтерской отчетности организаций) в составе баланса отражается теперь информация по отложенным налоговым обязательствам (раздел 4, сальдо счета 77 «Отложенные налоговые обязательства») и отложенным налоговым активам (раздел 1, сальдо счета 09 «Отложенные налоговые активы»).

С 01.01.2003 г. рассчитывать и показывать суммы отложенных налоговых активов обязывает п. 15 ПБУ «Учет расчетов по налогу на прибыль» (ПБУ 18/02), которую получают, умножив величину вычитаемых временных разниц (положительная разница расходов по данным бухгалтерского и налогового учета) на ставку налога на прибыль.

Сумму отложенных налоговых обязательств определяют, умножив сумму налоговых временных разниц (отрицательные разницы расходов по данным бухгалтерского и налогового учета) на ставку налога на прибыль. При этом временные вычитаемые и налогооблагаемые разницы отражаются в аналитическом учете.

«Отчет о прибылях и убытках» (форма № 2) бухгалтерской отчетности характеризует финансовый результат деятельности организации за отчетный период и аналогичный период предшествующего года, а также порядок их формирования и использования.

Доходы от обычной деятельности включают:

– выручку от продажи продукции, товаров или оказания услуг (если иное не является основным видом деятельности, закрепленным в уставе организации), без НДС, акцизов и иных аналогичных платежей (стр. 010);

– операционные доходы: проценты к получению (стр. 060), доходы от участия в других организациях (стр. 080), прочие операционные доходы (стр. 090);

– внереализационные доходы (стр. 120): штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы; суммы дооценки активов (за исключением внеоборотных); прочие.

К расходам от обычной деятельности относятся:

– затраты, связанные с производством и продажей продукции, товаров, выполнением работ и оказанием услуг. В предприятиях, осуществляющих производственную деятельность или оказание услуг, затраты включают «Себестоимость проданных товаров, продукции, работ, услуг» (стр. 020) и «Управленческие расходы» (стр. 040). Последние отражаются обособленно в случае, если общехозяйственные расходы, учтенные в течение отчетного периода на счете 26 «Общехозяйственные расходы», списываются непосредственно на счет 46 «Реализации продукции, работ, услуг». В предприятиях торговли и общественного питания в качестве затрат от основной деятельности выступают «Коммерческие расходы» (стр. 030);

– операционные расходы: проценты к уплате (стр. 070), прочие операционные расходы (стр. 100);

– внереализационные расходы (стр. 130): штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности; других долгов, нереальных для взыскания; курсовые разницы; суммы уценки активов (кроме внеоборотных); прочие: расходы, связанные с благотворительной деятельностью; материальные поощрения разового характера и т. д.

Чрезвычайные доходы и расходы, возникновение которых связано с форс-мажорными обстоятельствами, отражаются отдельной (дополнительной) строкой в отчетности и участвуют в формировании прибыли до налогообложения.

Таким образом, чистая прибыль по данным формы № 2 формируется в несколько этапов:

1) рассчитывают валовую прибыль по формуле

ВП=ВР-СС,

где ВП – валовая прибыль (стр. 029); ВР – выручка (нетто) от продажи товаров, продукции, работ, услуг (стр. 010); СС – себестоимость проданных товаров, продукции, работ, услуг (стр. 020).

В организациях торговли и общественного питания валовая прибыль характеризует сумму торговой надбавки (наценки), приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров;

2) рассчитывают прибыль (убыток) от продаж по формуле

ПП=ВП-КР-УР

где ПП – прибыль (убыток) от продаж (стр. 050); КР – коммерческие расходы (стр. 030); УР – управленческие расходы (стр. 040);

3) определяют прибыль (убыток) до налогообложения по формуле:

ПДН=ПП+СОР +СВРР + СЧР,

где ПДН – прибыль (убыток) до налогообложения (стр. 140); СОР – сальдо операционных результатов, рассматриваемое как разность между операционными доходами (ОД – сумма строк 060, 080, 090) и операционными расходами (ОР – сумма строк 070 и 100); СВРР – сальдо внереализационных результатов, рассматриваемое как разность между внереализационными доходами (ВРД – стр. 120) и внереализационными расходами (ВРР – стр. 130); СЧР – сальдо чрезвычайных результатов (в том случае, если данный элемент формирования прибыли до налогообложения имел место быть).

Начиная с 2003 г., «Отчет и прибылях и убытках» претерпел определенные изменения, которые коснулись в основном порядка определения чистой прибыли: в форму № 2 бухгалтерской отчетности введены следующие показатели, участвующие в формировании налоговых платежей в бюджет:

– отложенные налоговые активы и обязательства;

– текущий налог на прибыль, сумма которого определяется по декларации расчета налога на прибыль (стр. 250 листа 02);

– постоянные налоговые обязательства (активы), рассчитывающиеся путем перемножения постоянных разниц на ставку налога на прибыль; постоянные разницы – это расходы, которые учитываются для целей бухгалтерского учета, но не включаются в затраты при расчете налога на прибыль;

4) чистая прибыль(убыток) формируется по формуле

ЧП=ПДН + ОНА - ОНО - ТНП,

где ЧП – чистая прибыль (убыток) (стр. 190); ОНА – отложенные налоговые активы (стр. 141); ОНО – отложенные налоговые обязательства (стр. 142); ТНП – текущий налог на прибыль (стр. 150).

Акционерными обществами дополнительно еще заполняются две новые строки: базовая прибыль (убыток) на акцию (часть прибыли, приходящаяся на обыкновенную акцию) и разводненная прибыль (убыток) на акцию (возможное снижение уровня базовой прибыли в следующем периоде).

«Отчет об изменениях капитала» (форма № 3) дает информацию о собственном капитале в разрезе его отдельных составляющих. Используется при оценке причин изменения собственного капитала, а также при анализе использования прибыли прошлых лет. Содержание этой формы бухгалтерской отчетности также изменилось с 2003 г. и по структуре, и по объему показателей:

– раздел 1 отражает информацию об изменении уставного, добавочного, резервного капитала, чистой прибыли за отчетный и предшествующий период, в т. ч. здесь находят изменения в учетной политике и результаты переоценки объектов основных средств;

– раздел 2 содержит информацию о резервах, которые создало предприятие в отчетном году;

– справка к Отчету об изменениях капитала отражает данные о стоимости чистых активов (порядок их определения отражен в приказе Министерства финансов РФ от 29.01.2003 г. № 10н / 03–6/пз), а также данные о сумме средств, полученных из бюджета и внебюджетных фондов.

«Отчет о движении денежных средств» (форма № 4) раскрывает информацию об источниках поступления и направлениях расходования денежных средств по следующим направлениям деятельности: текущая (торгово-производственная), инвестиционная и финансовая. При этом, начиная с 2003 г., эта информация в форме № 4 приводится за отчетный и предшествующий ему аналогичный период.

«Приложение к бухгалтерскому балансу» (форма № 5) содержит информацию об объектах основных средств, нематериальных активов и доходных вложений в материальные ценности по первоначальной стоимости и сумму амортизации по ним, данные об остатках долгосрочных и краткосрочных кредитов и займов, а также информацию по финансовым вложениям, расходам по НИОКР и по освоению природных ресурсов, расходов по обычным видам деятельности в разрезе элементов затрат, информацию по обеспечениям долговых обязательств и государственной помощи. С 2003 г. в этой форме изменился состав разделов, последовательность их расположения и содержание (например, теперь в форме № 5 отсутствуют данные о поступивших и погашенных кредитах, займах, кредиторской и дебиторской задолженностях, о среднесписочной численности работающих, о выплаченных суммах дивидендов, что существенно снижает аналитическую значимость данной формы бухгалтерской отчетности).

Следует обратить внимание, что изменения, произошедшие в содержании форм бухгалтерской отчетности, продиктованы в первую очередь вводом в действие, начиная с 1 января 2003 г., следующих Положений по бухгалтерскому учету: «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02) и «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Общеэкономические показатели деятельности предприятий и организаций также отражаются в формах статистической отчетности, содержание которых регулярно пересматривается и утверждается Федеральной службой государственной статистики. На сегодняшний день к основным формам статистической отчетности относят:

– П-1 «Сведения о производстве и отгрузке товаров и услуг»;

– П-2 «Сведения об инвестициях»;

– П-3 «Сведения о финансовом состоянии организации»;

– П-4 «Сведения о численности, заработной плате и движении работников».

Эти формы представляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации, осуществляющие производство товаров и услуг для реализации их на сторону. Банки и страховые компании формы П-1 и П-3 не представляют, а начиная с 01.01.1999 г. указанные формы не представляют субъекты малого предпринимательства (инструкция ГК РФ по статистике № 76 от 17.11.1997 г. с последующими изменениями).

П-1 «Сведения о производстве и отгрузке товаров и услуг». Предприятия, не являющиеся малыми, со средней численностью более 15 чел., представляют ежемесячно за отчетный, предыдущий, а также за соответствующий отчетному месяц прошлого года, а со средней численностью более 15 чел. – ежеквартально за период с начала отчетного года и за аналогичный период прошлого года. Данная форма статистической отчетности содержит в себе следующую информацию:

Раздел 1 – общие экономические показатели:

– объем выпущенной продукции (работ, услуг) без НДС и акцизов, налога с продаж в разрезе видов деятельности – для организаций промышленности и сферы услуг; сумма валовой прибыли (без НДС, акцизов, налога с продаж) в разрезе видов деятельности – для организаций оптовой и розничной торговли, общественного питания;

– стоимость отгруженных товаров в фактических отпускных ценах с учетом НДС, акцизов, налога с продаж;

– остатки готовой продукции собственного производства, имеющиеся на складах отчетного месяца;

– остатки товаров, предназначенных для перепродажи в разрезе всех мест хранения;

– объем платных услуг, оказанных непосредственно населению в фактических ценах с учетом НДС и налога с продаж;

– оборот по розничной реализации в фактических ценах, включающих наценку, НДС, акцизы и налог с продаж;

– объем заказов, выполняемых собственными силами, – для строительства и проектной деятельности.

Раздел 2 – отдельные показатели производственной деятельности (количество потребленной электроэнергии, данные о стоимости произведенных потребительских товаров (в соответствии с международной методологией, к ним относятся те виды товаров, большая часть выпуска которых используется для конечного потребления населением), данные о грузоперевозках, оборот оптовой торговли в фактических продажных ценах, данные об инновационной продукции (т. е. продукции, которая в течение предыдущих трех лет подвергалась усовершенствованию или вновь внедренная).

По свободным строкам раздела 2 приводятся сведения о производстве, отгрузке и остатках по каждому виду произведенной продукции, каждому виду проданных в розничной торговле товаров согласно определенному перечню (см. инструкцию).

Раздел 3 – виды оказанных услуг.

П-2 «Сведения об инвестициях» содержат информацию о вкладах средств финансового характера (раздел 1) и в нефинансовые активы (раздел 2), а также приведена информация о распределении инвестиций по источникам финансирования (раздел 3).

П-3 «Сведения о финансовом состоянии организации». Здесь содержится информация в следующем разрезе:

– объем прибыли или убытка за отчетный период, соответствующий период прошлого года;

– состояние расчетов в организации (дебиторская и кредиторская задолженности по их видам, в т. ч. просроченная);

– оборотные активы;

– состояние расчетов с предприятиями России и зарубежных стран.

П-4 «Сведения о численности, заработной плате и движении работников», порядок ее предоставления тот же, что и формы П-1. Ее содержание:

Раздел 1 – численность и начисленная заработная плата:

– среднесписочная численность (без внешних совместителей);