Введение.

В настоящее время различными исследователями сформулировано большое количество определений лизинга, которые относят его к известным различным классическим видам финансово-хозяйственной деятельности. Отдельные авторы определяют лизинг как вид предпринимательской деятельности, другие отождествляют его с инвестиционной деятельностью, третьи рассматривают как хозяйственную операцию. Большинство экономистов идентифицируют лизинг с арендой, некоторые с особой формой кредитования. Наличие такого количества подходов к определению лизинга свидетельствует о сложности этого вида деятельности и недостаточном его теоретическом изучении.

Лизинг - один из реальных вариантов обновления материально-технической базы предприятия в условиях нестабильной экономической ситуации.

Лизинг выступает объектом инвестиционных затрат, поэтому он рассматривается также как разновидность инвестиционной деятельности. В лизинг можно получить любое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. К примеру, здания, спецтехника, оборудование, транспорт, самолеты, средства связи. Многие фирмы и предприятия на определенном этапе своего развития, будь то открытие (или создание) нового предприятия, расширение, либо технологическое обновление уже существующего, приходят к выводу, что им выгоднее приобрести определенное оборудование в кредит (лизинг), с тем, чтобы, постепенно выплачивая определенные банком доли, выкупить его окончательно. Это позволяет сократить расходы предприятия, но в тоже время приобрести необходимое оборудование в кратчайшие сроки.

Основные преимущества лизинга — предоставление сервиса по переданному в лизинг оборудованию и отсутствие требования залога. В задачи лизинговой компании входят поиск необходимого клиенту оборудования, его закупка, обеспечение гарантийного ремонта предмета лизинга и сервисный контроль. Кроме того, при лизинге сохраняется право на возврат имущества лизингодателю с тем, чтобы взять взамен новое оборудование или технику, то есть совершить операцию так называемого повторного лизинга. Это удобно как компаниям, уверенным, что завтра на рынке появятся интересные новинки, так и тем фирмам, которые не исключают возможности со временем заняться другим видом бизнеса. Финансовый лизинг актуален для предприятий, не желающих обременять баланс собственностью. Он позволяет оптимизировать финансовые потоки и налогообложение, поскольку амортизация и начисленные проценты относятся к валовым затратам.

1 глава. Сущность лизинга, его теоретические основы и виды.

1.1 Понятие и сущность лизинга.

Лизинг-способ реализации продукции путем передачи ее в аренду. Начало возникновения понятия и практики лизинга относится к 1877 г., когда телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду. Схема лизинга заключается в том, что изготовитель либо продает свою продукцию, либо сам непосредственно осуществляет передачу своей продукции в аренду. [2]

Итак, лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга. Лизинг - это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Что же можно получить в лизинг? Любое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. К примеру, здания, спецтехника, оборудование, транспорт, самолеты, средства связи. Однако, недвижимость оформить в лизинг достаточно трудно, поскольку минимальный срок ее амортизации составляет 10-12 лет, в то время, как финансовая аренда обычно не превышает 5-6 лет. Особенной популярностью сегодня пользуется лизинг автомобилей: зачастую они даже оформляются на компанию, а реально передаются в пользование сотрудникам. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое законами запрещено для свободного обращения. (К примеру, оружие).

Многие фирмы и предприятия на определенном этапе своего развития, будь то открытие (или создание) нового предприятия, расширение, либо технологическое обновление уже существующего, приходят к выводу, что им выгоднее приобрести определенное оборудование в кредит (лизинг), с тем, чтобы, постепенно выплачивая определенные банком доли, выкупить его окончательно. Это позволяет сократить расходы предприятия, но в тоже время приобрести необходимое оборудование в кратчайшие сроки.

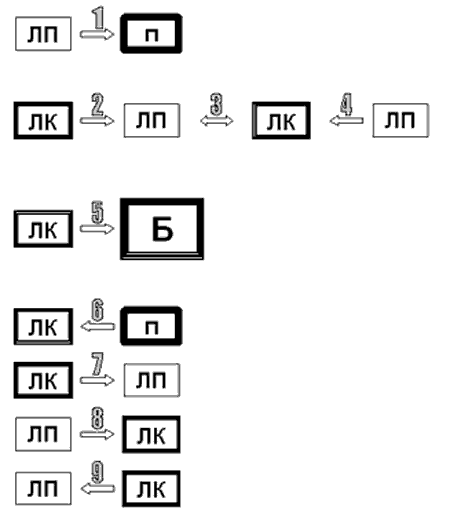

Как же проходит лизинговая сделка? Предположим, что некая компания уже выбрала для себя подходящую организацию, предоставляющую услуги лизинга. Тогда, начинается все, как правило, с обычного телефонного звонка потенциального лизингополучателя в лизинговую компанию. Затем происходит непосредственная встреча представителей лизинговой компании (лизингодателя) с представителями компании-лизингополучателя или самим лизингополучателем. Во время встречи стороны получают информацию друг о друге, а также обсуждают нюансы предполагаемой сделки. В случае, когда обе стороны этой встречи готовы приступить к началу реализации проекта, фирме будет предложена к заполнению заявка на лизинг, после чего также потребуется некоторый список документов, необходимых для рассмотрения заявки. После чего проводится тщательный анализ предоставленной информации. Обычно, обработка подобных сведений занимает около 10 дней. Иногда чуть меньше, иногда чуть больше в зависимости от конкретных условий. После принятия кредитной организацией (лизингодателем) положительного решения по заявке фирмы, происходит этап, на котором составляются и подписываются все необходимые договоры, заключаемые между лизингодателем, лизингополучателем, поставщиком (продавцом) и если требуется страховщиком. После заключения соответствующего договора между лизингодателем и лизингополучателем (фирмой) лизингодатель приобретает в собственность непосредственно предмет лизинга, указанный клиентом (фирмой) у поставщика (продавца), также определенного клиентом. В договоре купли-продажи предмета лизинга, заключаемого между лизингодателем и поставщиком (продавцом), фиксируются обязанности поставщика (продавца) в определенные сроки поставить оборудование (предмет лизинга), его стоимость и порядок расчетов, качество и комплектность, обязательства по доставке и монтажу, если не указывается иного. Далее происходит доставка предмета лизинга либо прямо клиенту, либо сначала лизингодателю в зависимости от договоренности. Предварительно, если это требуется, возможно, страхование его от полного комплекса имущественных рисков. С момента передачи оборудования (предмета лизинга) клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержания оборудования в рабочем состоянии. (Если не указываются иные условия). На протяжении срока действия договора лизинга право собственности на предмет лизинга остается за лизингодателем, а компания-клиент использует оборудование в своих целях, ежемесячно (или ежеквартально) выплачивая при этом установленные договором лизинга платежи. В случае неосуществления выплат в соответствии с определенным в договоре графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему на праве собственности, и реализовать его на вторичном рынке. Если же клиент осуществляет лизинговые платежи в соответствии с графиком и полностью выплачивает сумму договора, право собственности на оборудование переходит к нему. Все доходы и прибыль, полученные клиентом в ходе использования оборудования, являются собственностью клиента. [8]

Схема проведения лизинговой операции [9]:

- На первом этапе производится выбор поставщика

- Производится оценка финансовой устойчивости лизингополучателя;

- Заключается договор о лизинге;

- Производятся выплаты первоначального взноса

- На этом этапе происходит получение лизинговой компанией кредита в банке;

- Приобретение лизингодателем товара в собственность;

- Происходит передача прав на владение товаром;

- Производятся выплаты в течение срока лизинга;

- Происходит выкуп по остаточной стоимости; [9]

где, П – лизингополучатель

ЛК – лизинговая компания

П – поставщик (или продавец)

Б – обслуживающий Банк

‘^C

1.2 Основные участники лизинговых операций.

Выделяют следующих основных участников лизинговой операции:

• Лизингополучатель

• Лизингодатель

• Поставщик

• Страховщик

Рассмотрим роль и функции каждого из них.

Юридическое или физическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное пользование, называется лизингополучателем. [2]

Лизингополучатель имеет право:

1) выбирать предмет лизинга и продавца или установить спецификацию предмета лизинга и поручить выбор лизингодателю;

2) отказаться от приема предмета лизинга, не соответствующего его назначению и/или условиям договора, спецификациям;

3) потребовать расторжения договора лизинга или отказаться от него в предусмотренных законом и договором лизинга случаях;

4) потребовать от лизингодателя возмещения убытков, причиненных неисполнением или ненадлежащим исполнением условий договора лизинга.

Лизингополучатель обязан:

1) принять предмет лизинга и пользоваться им в соответствии с его назначением и условиями договора;

2) в соответствии с условиями договора своевременно и в полном объеме исполнять обязательства по содержанию предмета лизинга, поддерживать его в исправном состоянии;

3) своевременно уплачивать лизинговые платежи;

4) предоставлять лизингодателю доступ к предмету лизинга и обеспечивать возможность осуществления проверки условий его использования и содержания;

5) письменно уведомлять лизингодателя, а в гарантийный срок и продавца предмета, о всех случаях выявления неисправностей предмета лизинга, его поломок или сбоев в работе;

6) письменно уведомлять о нарушении сроков проведения или непроведения текущего либо сезонного технического обслуживания и о любых других обстоятельствах, которые могут отрицательно отразиться на состоянии предмета лизинга, – немедленно, но в любом случае не позднее второго рабочего дня после дня наступления вышеуказанных событий или фактов, если иное не установлено договором;

7) при истечении срока лизинга, а также при досрочном расторжении договора лизинга и в других случаях досрочного возврата предмета лизинга – возвратить предмет лизинга в состоянии, в котором он был принят во владение, с учетом нормального износа, или в состоянии, обусловленном договором. [1]

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. В качестве лизингодателя может выступать коммерческий банк, кредитная небанковская организация, лизинговая компания. Лизингодателем может быть и юридическое и физическое лицо. Лизинговая компания, которая за счет собственных или привлеченных средств приобретает имущество и предоставляет его в качестве предмета лизинга потребителю за определенную плату, на определенный срок и на определенных условиях в пользование, называется лизингодателем. [2]

Лизингодатель имеет право:

1) инвестировать на приобретение предмета лизинга как собственные, так и привлеченные и заемные денежные средства;

2) осуществлять проверки соблюдения лизингополучателем условий пользования предметом лизинга и его содержания;

3) отказаться от договора лизинга в случаях, предусмотренных договором лизинга или законом;

4) потребовать расторжения договора и возврата предмета лизинга в предусмотренных законом и договором случаях;

5) взыскивать с лизингополучателя просроченную задолженность в бесспорном порядке на основании исполнительной надписи нотариуса;

6) потребовать от лизингополучателя возмещения убытков в соответствии с законом и договором;

Лизингодатель обязан:

1) в предусмотренные договором сроки предоставить лизингополучателю предмет лизинга в состоянии, соответствующем его назначению и условиям договора;

2) предупредить лизингополучателя об известных ему особых свойствах и недостатках предмета лизинга, которые могут представлять опасность для жизни, здоровья, имущества лизингополучателя либо других лиц или приводить к повреждению самого предмета лизинга при пользовании им;

3) в соответствии с условиями договора своевременно и в полном объеме исполнять обязательства по содержанию предмета лизинга;

4) возмещать лизингополучателю расходы на улучшение предмета лизинга, на его содержание или устранение недостатков в порядке и случаях, предусмотренных законом и/или договором;

5) принять предмет лизинга при досрочном расторжении договора лизинга или при истечении срока пользования предметом лизинга. [1]

Поставщик или продавец - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. [8]

Страховщик – это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга. Функцией страховщика в лизинговой операции является составление страхового договора при заключении сделки между лизингополучателем и лизингодателем. В отличие от других участников не обязателен при заключении лизинговой сделки. Он привлекается лишь в определенных схемах, когда требуется страхование сделки. [8]

1.3 Виды лизинга.

Согласно действующему законодательству Украины лизинг может быть:

финансовый лизинг — это договор лизинга, в результате заключения которого лизингополучатель по своему заказу получает в платное пользование от лизингодателя объект лизинга на срок, не меньший срока, за который амортизируется 60 процентов стоимости объекта лизинга, определенной в день заключения договора. Сумма возмещения стоимости объекта лизинга в составе лизинговых платежей за период действия договора финансового лизинга должна включать не менее 60 процентов стоимости объекта лизинга, определенной в день заключения договора. По истечении срока договора финансового лизинга объект лизинга, переданный лизингополучателю согласно договору, переходит в собственность лизингополучателя или выкупается им по остаточной стоимости.

оперативный лизинг — это договор лизинга, в результате заключения которого лизингополучатель по своему заказу получает в платное пользование от лизингодателя объект лизинга на срок, меньший срока, за который амортизируется 90 процентов стоимости объекта лизинга, определенной в день заключения договора. После окончания срока договора оперативного лизинга он может быть продлен или объект лизинга подлежит возврату лизингодателю и может быть повторно передан в пользование другому лизингополучателю по договору лизинга. [1]

![]() По форме различают:

По форме различают:

![]() обратный лизинг — это договор лизинга, который

предусматривает приобретение лизингодателем имущества у собственника и передачу

этого имущества в лизинг;

обратный лизинг — это договор лизинга, который

предусматривает приобретение лизингодателем имущества у собственника и передачу

этого имущества в лизинг;

![]() паевой лизинг — это осуществление лизинга при участии

субъектов лизинга на основании заключения многостороннего договора и

привлечения одного или нескольких кредиторов, которые принимают участие в

осуществлении лизинга, инвестируя свои средства. При этом сумма инвестированных

кредиторами средств не может составлять более 80 процентов стоимости при

обретенного для лизинга имущества;

паевой лизинг — это осуществление лизинга при участии

субъектов лизинга на основании заключения многостороннего договора и

привлечения одного или нескольких кредиторов, которые принимают участие в

осуществлении лизинга, инвестируя свои средства. При этом сумма инвестированных

кредиторами средств не может составлять более 80 процентов стоимости при

обретенного для лизинга имущества;

![]() международный лизинг — это договор лизинга,

осуществляемый субъектами лизинга, которые находятся под юрисдикцией разных

государств, или если имущество или платежи пересекают государственные границы.

Международный лизинг осуществляется в соответствии с настоящим Законом,

законодательством Украины, международными договорами, в которых принимает

участие Украина, и договорами, заключенными субъектами лизинга. [1].

международный лизинг — это договор лизинга,

осуществляемый субъектами лизинга, которые находятся под юрисдикцией разных

государств, или если имущество или платежи пересекают государственные границы.

Международный лизинг осуществляется в соответствии с настоящим Законом,

законодательством Украины, международными договорами, в которых принимает

участие Украина, и договорами, заключенными субъектами лизинга. [1].

Существуют различные виды лизинга в зависимости от:

-количества участников сделки;

-типа имущества;

-сектора рынка;

-формы лизинговых платежей;

-объема обязанностей (объема обслуживания);

-срока использования имущества и связанных с ним условий амортизации.

В зависимости от количества участников (субъектов) сделки различают:

-двусторонние лизинговые сделки (или так называемый прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице;

-многосторонние лизинговые сделки (или так называемый косвенный лизинг), при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает лизинговая компания. Классическим вариантом этого вида сделки является трехсторонняя, в которой участвуют поставщик, лизингодатель и лизингополучатель.

По типу имущества различают:

-лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной техники и оргтехники, транспортные средства и т.д.);

-лизинг недвижимого имущества (производственные здания и сооружения). При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему для использования в коммерческих и производственных целях. Так же как и в сделках с движимым имуществом, контракт заключается обычно на срок, меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

Различают лизинг нового имущества (из первых рук) и лизинг бывшего в употреблении имущества (из вторых рук), т.е. предприниматель продает имущество, собственником которого он уже является и им уже пользуется.

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

-внутренний лизинг, при котором все участники сделки представляют одну страну;

-внешний (международный) лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

В зависимости от формы лизинговых платежей различают:

-лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

-лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг;

-лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а часть - в виде товаров или услуг.

По объему обслуживания передаваемого имущества лизинг разделяют на:

-Чистый лизинг (net leasing) - это отношения, при которых все обслуживание имущества находится в ведении лизингополучателя. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи.

-Мокрый лизинг (wet leasing) - предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др.

По сроку использования имущества и связанным с ним условиям амортизации различают:

-лизинг с полной окупаемостью и, соответственно, с полной амортизацией имущества, когда срок договора равняется нормативному сроку службы имущества и происходит полная выплата лизингодателю стоимости лизингового имущества;

-лизинг с неполной окупаемостью и, соответственно, неполной амортизацией имущества, при котором срок договора меньше нормативного срока службы имущества и в течение его действия окупается только часть стоимости лизингового имущества.

В зависимости от состава участников (субъектов) сделки выделяют:

-прямой лизинг, при котором при двусторонней сделке собственник имущества (поставщик) самостоятельно сдает объект в лизинг;

- косвенный лизинг, когда передача имущества происходит через посредника. В данном случае может иметь место классическая трехсторонняя сделка (поставщик - лизингодатель - лизингополучатель), а также многосторонняя сделка с числом участников от 4 до 6-7. [11]

1.4. Основные отличия лизинга от кредита.

Кредит - объективная экономическая категория, которая выражает экономические отношения, возникающие между кредитором и заемщиком по поводу ссуженной стоимости, передаваемой во временное пользование на условиях срочности, платности и возвратности. [16]

Лизинг-способ реализации продукции путем передачи ее в аренду. [2]

Лизинг - это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. [8]

Вопрос "Что выгоднее - лизинг или кредит?" встает перед многими компаниями, которым настала пора обновить основные средства. Казалось бы, отличие лизинга от кредита лишь в том, что на пути между банковскими деньгами и предприятием встает лизинговая компания. Для сравнения этих финансовых услуг вначале необходимо определиться с конечным потребителем. Если предприятие убыточно и не является плательщиком налога на прибыль, то и лизинг ему ни к чему. Ведь в первую очередь лизинг позволяет минимизировать налогооблагаемую базу по налогу на прибыль. Лизинг предпочтительнее в первую очередь прибыльным компаниям, убыточным предпочтительнее кредит.

Действительно, при покупке в кредит источником приобретения выступает собственная прибыль после налогообложения, а при лизинге затраты относятся на себестоимость. Таким образом, кредит становится дороже на ставку налога на прибыль. [17]

Отличие лизинга:

- Отсутствие трудновыполнимых требований Банков.

- Отсутствие залога

- Право собственности остается за лизинговой компанией на протяжении всего срока договора лизинга.

- Досрочное погашение допустимо при условии выплаты всей суммы платежей, установленных договором лизинга.

Преимущества лизинга перед кредитом:

- Минимум затрат для приобретения или обновления основных фондов (сразу учитываете их на своем балансе!).

- Снижение налогооблагаемой базы - суммы лизинговых платежей включаются в себестоимость.

- При лизинговых схемах приобретения производственного имущества в период до окончательной передачи предмета лизинга в собственность лизингополучателю данное имущество дополнительно защищено от изъятия третьими лицами.

- Появляется дополнительная возможность модернизации и расширения производства без привлечения заемных средств и отвлечения значительных сумм оборотных средств.

- Для мелких и средних фирм лизинг часто является единственно возможным способом финансирования и инвестиций. Улучшение кредитной привлекательности предприятия - оптимальное соотношение заемного и собственного капитала.

- Гибкий график лизинговых платежей. [17]

Банковский кредит:

1.Максимальный срок банковского кредита на рынке банковских услуг составляет 12-24 месяцев.

2.Суммы выплат основного долга по кредиту

напрямую не относятся на себестоимость и уплачиваются из средств компании.

3.Для получения требуется ликвидный залог и история расчетного

счета в банке-кредиторе.

4.Механизм ускоренной амортизации не применяется.

5.Как правило, банками предъявляются дополнительные требования для получения кредита (открытие счетов, перевод оборотов и т.д.)

Лизинг:

1.Срок финансирования до 60 месяцев.

2.Лизинговый платеж в полном объеме относится на себестоимость, уменьшая

налогооблагаемую базу по налогу на прибыль.

3.Достаточно иметь 25-30% от стоимости оборудования для оплаты авансового платежа, залог не нужен.

4.За счет ускоренной амортизации возникает экономия на налоге на имущество.

5.Для получения финансирования, как правило, отсутствуют дополнительные требования, оперативный порядок рассмотрения проекта. [15]

1.2 Преимущества лизинговых отношений.

Использование изношенных основных фондов обуславливает повышенный расход сырья, материалов, энергии и, как следствие, рост себестоимости продукции. Лизинг дает возможность не замораживать собственный капитал; экономить на затратах, связанных с владением имуществом; устанавливать гибкий порядок осуществления лизинговых платежей, которые относятся на валовые затраты и, таким образом, уменьшают величину налогооблагаемой прибыли.

1. Качественные преимущества:

1.1. Имущество, получаемое в лизинг, не оплачивается заранее.

1.2. Плата за лизинг осуществляется частями в течение всего договорного срока из суммы дохода Полученного в результате использования объекта лизинга в бизнес деятельности лизингополучателя.

1.3. Возможно договорённость об отсрочки выплаты лизинговых платежей в зависимости от финансового положения лизингополучателя и особенной эксплуатации объекта лизинга. Возможна договорённость о выплате лизинговых платежей продукцией лизингополучателя или же его встречными услугами лизингодателю (лизинг "Бай-бек").

1.4. Лизинговые платежи включаются в производственные расходы, что даёт возможность лизингополучателю сократить налог на прибыль.

1.5. Возможность продления срока лизингового договора, замены объекта лизинга на более современный или же выкуп его в собственность по остаточной стоимости позволяет лизингополучателю обновить основные средства или осуществить диверсификацию бизнеса.

1.6. В случае, если бизнес не заладился (например, затруднён сбыт), лизингополучатель может вернуть лизингодателю объект лизинга, ибо не может его использовать по назначению. Целевое использование объекта лизинга является обязательным условием лизинговой сделки.

2. Количественные преимущества:

2.1. Возможен вариант, по которому предприятие продаёт часть своего имущества лизинговой компании с условием его приобретения по лизингу. Это даёт возможность предприятию временно высвободить денежные средства для инвестирования их в приоритетные направления развития бизнеса.

2.2. Лизинг, как форма получения инвестиций, экономически целесообразен, несмотря на то, что в конечном счёте в валовом исчислении сумма лизинговых выплат оказывается несколько большей (примерно на 4%) по сравнению с покупкой имущества в собственность. [9]

Основные преимущества лизинга:

-лизинговые ставки обычно ниже банковских;

-лизинг не требует залога и поручительства;

-лизинговый договор можно оформить в течение одного дня;

-лизингополучатель включает лизинговые платежи в себестоимость продукции, уменьшая тем самым налогооблагаемую прибыль;

-имущество в лизинге, как правило, отражается на балансе лизинговой компании, и не ухудшает показатели ликвидности лизингополучателя;

-налог на имущество уплачивается лизинговой компанией, причем за счет применения ускоренной амортизации срок полного списания оборудования сокращается в три раза.

-минимизация рисков в виду ограниченной ответственности лизингополучателя. В тоже время компания-лизингодатель снижает риск (по сравнению с кредитом), т.к. имеет неоспоримое право на владение имуществом, а соответственно при банкротстве по какой-либо причине компании-лизингополучателя (клиента) первоочередное право выплат. (Возмещения)

- благодаря минимизации рисков лизингового бизнеса клиенту заключить договор о финансовой аренде зачастую много проще, нежели получить «долгосрочный» кредит. Особенно это касается среднего и малого бизнеса, ссуды по которому банки предоставляют очень осторожно. Некоторые компании порой не требуют от клиента каких-либо дополнительных гарантий, поскольку обеспечением является само оборудование (предмет лизинга).

-лизинговый договор более гибкий, чем соглашение о предоставлении кредита: ссуда всегда предполагает ограниченные сроки и размеры погашения. При лизинге же компания-лизингополучатель имеет возможность выработать с лизингодателем удобную и гибкую для себя схему финансирования. [10]

Лизинг позволяет товаропроизводителям регулярно обновлять фонд средств производства в соответствии с современными требованиями рынка, не снижая эффективности использования оборотных средств.

2.2 Проблемы и недостатки лизинговых отношений.

По мнению экспертов, в настоящее время Украине необходимо около 100 млрд. дол. для инвестирования в основные фонды предприятий, что равно валовому внутреннему продукту страны. Рынок финансового лизинга Украины развит очень слабо. По данным Госфинуслуг, в 2005 г. было заключено около полутора тысяч договоров финансового лизинга на сумму 845 млн. гривен. К концу года общий портфель таких договоров составлял более 2 млрд. гривен. Для Украины лизинг-дорогой инструмент. Это связано с тем, что в платежи по лизингу входит высокая процентная ставка по банковскому кредиту, который обычно привлекает лизингодатель для покупки оборудования. Учитывая накладные расходы, страховку и бонус лизингодателя, удорожание предмета лизинга может составить от 30 до 60% по сравнению с его первоначальной стоимостью. Кроме того, недостатком лизинговых операций в Украине является их краткосрочность: половина лизингодателей заключают лизинговые договоры всего на два-три года Нерешенным остается вопрос амортизации оборудования. По мнению экспертов, дальнейшее развитие лизинга будет сдерживаться до тех пор, пока профильным компаниям не позволят проводить ускоренную амортизацию.

Согласно действующему украинскому налоговому законодательству, квартальная норма амортизации предметов третьей группы (производственное оборудование) составляет 6%, компьютеров и электронной техники (выделены в отдельную группу основных фондов) - 15%. Таким образом, их балансовая стоимость станет нулевой не раньше, чем через четыре - пять лет, утверждают специалисты. А срок лизингового договора, как правило, истекает через два-три года. Складывается ситуация, когда по бумагам объект лизинга уже находится у лизингополучателя, а на самом деле все еще числится на балансе лизингодателя и на треть не амортизирован. К тому же развитию лизинга в нашей стране препятствуют некоторые казусы в законодательстве. Например, вопросы лизинга одновременно регулируют профильный закон о финансовом лизинге, Гражданский и Хозяйственный кодексы. Специалистам зачастую сложно разобраться в том, какой из них имеет приоритет. Так, в Гражданском кодексе содержатся нормы общего права, в законе о финансовом лизинге — нормы специального права. Обычно если нормы общего права противоречат нормам специального, то применяются последние. Однако если в законе о лизинге сублизинг разрешен, то в Хозяйственном кодексе сказано, что предмет лизинга передается лизингополучателю в исключительное пользование. [13]

Важной причиной, сдерживающей активизацию лизинга, является отсутствие должной проработки теоретических, методологических вопросов регулирования лизинга, отсутствие досконально проработанной правовой базы лизинговой деятельности. Несовершенная амортизационная политика сдерживает широкое распространение лизинга. Множество рисков, возникающих из-за нечеткости правового регулирования, приводят к тому, что многие предприниматели не используют лизинг в своей деятельности, хотя и знают о его преимуществах. [5]

Существенно сдерживает развитие института лизинга отсутствие четкого представления об экономической эффективности его организации по сравнению с другими инструментами, обеспечивающими воспроизводственные процессы. Проблемой лизингополучателя практически всегда является получение возможности использования необходимого для производственной деятельности имущества. В качестве альтернативных вариантов лизингополучатель может рассматривать оперативный лизинг и аренду, финансовый лизинг и покупку в силу различия между оперативным и финансовым лизингом. [12]

3 глава. Зарубежный опыт лизинговых отношений. Их особенности в Украине.

1.3 Зарубежный опыт лизинговых отношений.

Рассмотрим зарубежный опыт лизинговых отношений в США, Германии и Франции.

США. [5]

Изначально лизинг классифицировался в США как независимый, поскольку он не управлялся ни финансовыми учреждениями, ни поставщиками оборудования, ни любой другой стороной. Лизинговые отношения базировались на маленьком капитале, но вскоре возникла возможность посредством лизинга привлекать относительно большие средства обслуживания для клиентов, чем кредитование, и размеры были намного существеннее, чем собственные.

Одной их причин быстрого развития лизинга в США являлись налоговые льготы: ускоренная амортизация и инвестиционная налоговая льгота (до 10% стоимости новых инвестиций вычиталось из суммы налога).С 1986 года климат для лизинга на налоговой основе изменился. Реформа налоговой системы в США сократила доступность налоговых льгот через отмену налоговой инвестиционной льготы и изменение профиля амортизации. Налоговая реформа значительно снизила экономическую выгоду лизинга, но, тем не менее, его развитие не остановилось.

Лизинговые сделки продолжали оставаться более гибкими по сравнению с кредитными. Часть рисков по сделкам брали на себя лизинговые компании. Остались некоторые налоговые льготы.

Вместе с тем Закон о равной конкуренции в банковском деле (1987 г.) предусматривает право национальных банков направлять инвестиции в объеме до 10% активов в лизинговые договоры на чисто лизинговой основе без ограничения величины остаточной стоимости.

В настоящее время для того, чтобы сделка удовлетворяла условиям финансового лизинга, она должна обладать следующими характеристиками:

-минимальные инвестиции в арендованное имущество со стороны лизингодателя должны составлять не менее 20% его стоимости;

-лизингополучатель не может иметь право (опциона) на выкуп оборудования по цене ниже его рыночной стоимости, определенной на момент применения этого права;

-лизингополучатель не может инвестировать в арендованное им оборудование, кроме так называемых отделяемых усовершенствований;

-период лизинга не превышает 80% срока службы оборудования;

-в конце срока лизинга оборудование должно иметь оцененную остаточную стоимость в размере не менее 20% его первоначальной стоимости;

-лизингодатель должен ожидать получения положительной величины денежного потока, как и общей прибыли, по договору лизинга вне зависимости от налоговых льгот.

В случаях, когда лизинг по соглашению сторон не подпадает строго под эти стандарты, при определении финансового лизинга исходят из его различных интерпретаций судами США.

Вклад лизинга оборудования в экономику США*:

![]() -Лизинг оборудования вносит от

75 до 315 млрд. долл. в реальный ВВП в год

-Лизинг оборудования вносит от

75 до 315 млрд. долл. в реальный ВВП в год

(от 1% до 3% реального ВВП)

![]() -До 22% реальных инвестиций в

оборудование (от $ 1трлн.) — через лизинг!

-До 22% реальных инвестиций в

оборудование (от $ 1трлн.) — через лизинг!

![]() -Вклад лизинга — около $229

млрд. в год

-Вклад лизинга — около $229

млрд. в год

(данные 2004 г)

![]() -Без лизинга, экономика США

теряла бы до $ 290 млрд. ежегодно

-Без лизинга, экономика США

теряла бы до $ 290 млрд. ежегодно

(лизинг , производство продукции и сопутствующие отрасли)

![]() -До 80% американских бизнесов

используют лизинг (!)

-До 80% американских бизнесов

используют лизинг (!)

![]() -Без лизинга, не были бы

созданы от 3 до 6 млн. рабочих мест

-Без лизинга, не были бы

созданы от 3 до 6 млн. рабочих мест

(каждые $70 000 лизинговых операций создают 1 рабочее место)

В настоящее время в США активно действуют более 15 ассоциаций, объединяющих участников лизингового рынка (в т.ч. крупнейшие — Equipment Leasing Association, Western Association of Equipment Lessors; Eastern Association of Equipment Lessors; National Vehicle Leasing Association; Truck Renting and Leasing Association; American Automotive Leasing Association; The Computer and Leasing Remarketing Association и др.)

Германия. [7]

Исследования показали, что 75% германских компаний используют лизинг, большинство из них работают в сфере услуг, меньшая часть в производстве. Отмечено, что в настоящее время происходит сильнейшая конкуренция между лизинговыми компаниями и в будущем ожидается сокращение размеров и инновационных продуктов. В ФРГ в настоящий момент существует множество лизинговых компаний, 57 из них входят в немецкую лизинговую ассоциацию. Порядок налогообложения лизинговых сделок излагается в письмах федерального министра финансов от 19 апреля 1971 года и от 22 декабря 1975 года. Заключаемые в соответствии с установленными нормами лизинговые контракты позволяют воспользоваться рядом налоговых льгот. Две компании, которые можно отнести к разряду ведущих в области лизинга – это "Митфинанц Гмбх" и "Гефа – лизинг Гмбх". "Митфинанц Гмбх" была основана в 1962 году. Уставной капитал этой первой в ФРГ лизинговой компании составлял 1 млн. марок ФРГ. В настоящее время она имеет 6 дочерних компаний. "Гефа – лизинг Гмбх" была основана группой "Гефа" в 1968 году. За время своего существования фирма сдала своим клиентам в аренду оборудование общей стоимостью свыше 3 млрд. марок ФРГ.

![]() по данным "The Economic Contribution of the Equipment Leasing

Industry to the U.S. Economy" компании Global Insight, США

в 2004 и 2005 гг.

по данным "The Economic Contribution of the Equipment Leasing

Industry to the U.S. Economy" компании Global Insight, США

в 2004 и 2005 гг.

Франция. [7]

Лизинг здесь получил большое распространение. В апреле 1967 года была создана первая французская компания "Локафранс". В настоящее время во Франции развивается лизинг самолетов и вертолетов, судов и барж, подъемно-транспортного оборудования, контейнеров, вычислительной техники, медицинского оборудования, полиграфического, крупного промышленного оборудования.

Рассмотрим лизинг во Франции на примере группы "BNP/Bail". В нее входят компании "Natio Equipment, "Natio Location", "Natio Energie", "Locafinance", "Natiofail", "Natiocredifail".

Лизинг движимого имущества во Франции начался в 1960 году, а Закон о лизинге был принят в 1966 году. Закон ввел налог на уступку прав на оборудование при перепродаже арендатору, исчисляется из стоимости оборудования в момент уступки), налог на уступки прав третьему лицу, налог на добавленную стоимость (на разницу между стоимостью по балансу и ценой уступки). "Natio Equipment" предоставляет арендатору право на выбор.

|

Срок амортизации |

Минимальная продолжительность контракта |

|

3 года |

3 года |

|

4 года |

3 года |

|

5 лет |

4 года |

|

6-7 лет |

5 лет |

|

8 лет |

6 лет |

|

10 лет |

7 лет |

Остаточная стоимость составляет от 1% до 7% первоначальной стоимости. Арендные платежи вносятся 1 раз в месяц, 3 месяца, 6 месяцев, 1 год. Они могут быть линейными, регрессивными, с наибольшим первым взносом.

Лизинг недвижимости также определяется законом 1966 года. В 1967 году во Франции были созданы Общества по операциям с недвижимостью в сфере промышленности и торговли (СИКОМИ). СИКОМИ имеют форму акционерных компаний с капиталом не менее 10 млн. франков, который должен быть полностью внесен к моменту создания общества. Лизинговым компаниям СИКОМИ предоставляются существенные налоговые льготы: на 85% прибыли освобождение от налога, ускоренная амортизация и т. д.

Обычно соглашение по лизингу недвижимости длится 15-20 лет. Объектами могут быть: земля, строения, отделочные работы, система путей сообщения, оборудование, рассматриваемое как недвижимость по своему назначению (лифты и т. д.). Оплата обычно производится прямым регрессивным или смешанным способом. Помимо "BNP" другие банки также создали компании: "Креди Лионэ" – "Смебай", "Сосьете Женераль" – "Софинбай".

![]()

2.3 Лизинг в Украине.

Развитие промышленности Украины в условиях рыночной экономики возможно в случае ее традиционного экспорта (металлопрокат, трубы, минеральные удобрения, отдельные виды машин и оборудования) и освоении инновационных продуктов. Однако использование устаревших технологий и оборудования в промышленности со степенью износа на 51,9-56% и удорожание энергоносителей в 1.5-2 раза делает эту проблему не разрешимой без использования новых подходов в ее решении[3,4]. Одним из таких решений может стать лизинг высокотехнологичного импортного оборудования в качестве одного из средств доступа к современным технологиям и освоения на нем конкурентоспособной продукции. [6] На современном этапе имеется потребность в модернизации украинских предприятий, поднятии уровня их технического перевооружения, создании новых рабочих мест. Вследствие применения лизинговых схем для технического оснащения украинских предприятий произойдет увеличение производственных мощностей субъектов хозяйствования, выпуска ими качественной конкурентоспособной продукции, увеличение прибыли и налоговых поступлений в бюджеты различных уровней.

Переход к рыночной экономике поставил в настоящее время перед производственными предприятиями различных отраслей промышленности ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения доли рынка, сложностей поиска партнеров и ограниченности финансовых ресурсов.

Однако, несмотря на существующие финансовые и технические проблемы, иностранные поставщики промышленного оборудования и различных видов техники проявляют значительный интерес к украинскому рынку. Основным видом деятельности таких компаний является импорт оборудования и техники в Украину. Так как лизинговые операции являются действенным и реальным капиталосберегающим способом финансирования производства, на сегодняшний день лизинг — самый перспективный финансовый инструмент, способный эффективно развивать производство, активизировать инвестиционный процесс в стране.

Таким образом, нынешняя экономическая ситуация в Украине, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и инвестором, который неохотно предоставит этому предприятию финансовые средства, так как не имеет достаточных гарантий их возврата.

Развитие лизингового рынка в Украине характеризуется неблагоприятным состоянием парка оборудования. Износ основных фондов составляет до 87% (по официальным данным — от 50 до 60% для разных отраслей).

В целом по Украине, объем инвестиций для восстановления изношенных основных фондов составляет, по разным оценкам, от $90 до $106 млрд., при этом от $36,8 млрд. до $48 млрд. должно быть направлено в разные отрасли промышленности (порядка $19,4 млрд. в обрабатывающую, $10,5 млрд. — в энергетическую и $5,5 — в добывающую отрасли).

Критический объем инвестиций (физический износ оборудования >= 90%) оценивается на уровне $16 млрд.

Учитывая, что в составе комплексов оборудования для промышленности Украины от 70 до 85% объема может быть поставлено в финансовый лизинг, общий потенциальный объем поставок оборудования в лизинг составляет порядка $40,8 млрд. Из них объемы лизинга комплексов физически изношенного оборудования оцениваются около $12 млрд.

На начало 2004 г объем инвестиций составил всего 9,3 млрд. долл. США, т.е. порядка 10% потребностей. Из этих инвестиций доля банковских кредитов и иностранного капитала не превысила 10,2% (соответственно 5,3% и 4,9%).

В целом, доля лизинга в инвестициях составляет менее 1,8% (в 18 раз меньше Эстонии и 13,6 раз — Великобритании).

Объемы лизинга в Украине в последние три года составили:

![]() 2003 г — 877,5

млн. грн. (около $ 170 млн.)

2003 г — 877,5

млн. грн. (около $ 170 млн.)

![]() 2004 г —

1 173 млн. грн. (около $ 221 млн.)

2004 г —

1 173 млн. грн. (около $ 221 млн.)

![]() 2005 г —

2 038 млн. грн. **

2005 г —

2 038 млн. грн. **

Доля лизинга оборудования для промышленности — от 8,6% до 11,2% (в общем объеме лизинга)

При этом, в 2005г число компаний, предоставляющих лизинговые услуги в Украине, увеличилось более, чем в два раза — до 106, в т.ч. 24 финансовые компании и 82 нефинансовых учреждения — ЛК. (услуги финансового лизинга предоставляют 2 финансовые компании и 56 из 82 ЛК).

[5]В результате анализа законодательной базы регулирования лизинга можно сделать следующие выводы. Во-первых, Закон Украины “О лизинге” представляет собой весьма мало проработанный документ, регулирующий деятельность нового вида предпринимательской деятельности, направленного на оживление инвестиционных процессов на Украине. Экономические и организационные аспекты лизинговой деятельности в данном законе рассмотрены недостаточно полно. Многие положения закона вступают в противоречие с другими нормативными и законодательными актами. Во-вторых, налоговое регулирование лизинговой деятельности является не эффективным и вместо того, чтобы содействовать развитию, наоборот приводит к тому, что лизинговые операции становятся невыгодными как для лизингодателя, так и для лизингополучателя.

** данные Госкомиссии по регулированию финансовых услуг в Украине на 1.01.2006

Неопределенность самого понятия лизинга и различная трактовка в разных законодательных актах мешает предпринимателям определить для себя выгодность и эффективность данного инструмента инвестирования средств в производство.

Поэтому в качестве основных направлений совершенствования Закона “О лизинге” можно предложить следующие:

– расширение контингента возможных участников лизинговых операций;

– расширение перечня видов имущества, которые могут быть объектом лизинга (включение целостных имущественных комплексов, структурных подразделений предприятий, интеллектуальной собственности, программных продуктов и др.);

– расширение видов лизинга (включение в перечень форм лизинга сублизинга, косвенного лизинга, разграничение форм лизинга в зависимости от распределения услуг по содержанию объекта лизинга и др.);

– предоставление участникам лизинга самостоятельности в определении цены объекта и в формировании лизинговых платежей;

– устранение увязки срока договора с периодом амортизации

– упрощение процедуры выкупа объекта лизинга;

– создание условий, стимулирующих лизинговые операции через осуществление ускоренной амортизации, налоговые льготы.

Кроме изменения Закона “О лизинге” необходимо внести коррективы в целый ряд других правовых норм, прямо или косвенно регулирующих условия осуществления лизинга.

Основными направлениями совершенствования использования лизинга в Украине являются пересмотр Закона “О лизинге” и других законодательных актов, регулирующих лизинговую деятельность, проработка теоретических основ лизинга и устранение факторов, негативно влияющих на активизацию лизинга.

Решение рассмотренных проблем позволит создать теоретические и методические рекомендации по использованию лизинга. Активизация лизинговой деятельности будет способствовать увеличению объемов инвестиций в промышленность и, как следствие, улучшению их работы, что является одним из факторов стабильности экономики страны.

рис. 1

использование лизинга малыми и средними предприятиями. [8]

3.3 Пути совершенствования лизинговых отношений.

Регулирование лизинговой деятельности должно осуществляться исходя из её экономической сущности. Поэтому исходным условием создания действенного механизма управления лизингом является определение лизинга, которое должно давать общую характеристику лизинга, охватывать фундаментальные свойства, существенные закономерности, раскрывать отличительные признаки и особенности

Несмотря на большое количество научных исследований, посвященных вопросам лизинга, до сих пор нет четкой методики для определения лизинговых платежей. Хотя обоснование лизинговых платежей является одним из наиболее важных вопросов при заключении лизингового договора. Лизинговые платежи должны обеспечить реализацию интересов лизингодателя и лизингополучателя как основных участников соглашения. Именно через лизинговые платежи обеспечивается мотивация, как владельца, так и пользователя передаваемого объекта и таким образом формируется целесообразность заключения договора. Поэтому недостаточная глубина методической проработки не способствует применению лизинга. [5]

Оценка эффективности лизинговых операций в целом должна базироваться на том же подходе, что и оценка эффективности инвестиций - сопоставлении доходов и расходов. Однако если при проведении оценки эффективности инвестиций данный процесс более всего затрагивает одного из участников - инвестора, то в лизинге для каждого из субъектов следует формировать свой критерий эффективности.

Экономическая эффективность лизинга должна определяться с учетом комплексного характера. Она должна включать следующие элементы:

· увеличение прибыли;

· обеспечение воспроизводственного процесса;

· повышение эффективности использования капитала;

· снижение степени риска путем усиления контроля за использованием вложенного капитала;

· ускорение научно-технического процесса;

· повышение устойчивости предприятия и его конкурентоспособности.

Расчет отдельного элемента имеет свои особенности для каждого из участников лизинговых операций в зависимости от вида объекта, условий договора и других факторов. Оценка эффективности лизинга должна осуществляться путем сравнения результатов лизинговой операции с альтернативными вариантами решения проблем. Особого внимания требует формирование одного из важнейших параметров сравнительных расчетов - планового горизонта. При сравнении независимо от метода оценки для всех альтернатив следует устанавливать одинаковые временные рамки планирования, даже если разные варианты финансирования имеют неодинаковые по длительности сроки договоров. В рамках установленного периода необходимо сформировать все платежные потоки, характеризующие затраты и доходы, связанные с осуществлением лизинга. Их формирование происходит с учетом метода амортизации основных фондов, налоговых льгот, действующего законодательства, источников финансирования.

Оценку эффективности надо осуществлять с учетом фактора времени. Поэтому обоснованность расчета в значительной степени зависит от использования процентной ставки на капитал. Выбор уровня процентной ставки должен определяться источником погашения обязательств (за счет собственных средств либо с привлечением заемного капитала). Значение процентной ставки зависит также от продолжительности расчетного периода. Так, если при коротком плановом горизонте ставку процента можно не изменять, то при более длительном периоде необходима ее корректировка с учетом прогнозных оценок развития рынка капитала.

Выполненная на основе изложенного оценка экономической эффективности лизинга создаст определенные предпосылки для более активного его использования в процессе воспроизводства основных фондов на промышленных предприятиях Украины. [12]

По мнению экспертов, лизинговые компании должны активизировать свою деятельность в регионах страны, поскольку большая часть лизингодателей локализована в Киеве и нескольких крупных областных центрах, то есть там, где хорошо развит финансовый рынок, а не там, где сосредоточены крупные основные фонды. [13]

При ввозе отечественными предприятиями высокотехнологического оборудования полученного в лизинг, которое не производится в Украине и предназначено для обновления собственного производства с целью освоения инновационной продукции, лизингополучателя следует освободить от уплаты НДС на импорт. Другим методом снижения затрат на ввоз высокотехнологичного оборудования может быть предлагаемая новая схема лизинга, которая включает:

Приобретение в лизинг высокотехнологичного оборудования на вторичном рынке у его пользователя, но в стране, где это оборудование производится;

Проведение ремонта и восстановление указанного оборудования на фирме производителя по отдельному договору (контракту), до технического уровня, соответствующего паспортным данным нового оборудования.

В случае использования этой схемы лизинга таможенная стоимость оборудования не будет содержать затраты, понесенные лизингополучателем на восстановление оборудования, а также расходы для оплаты услуг посреднической лизинговой компании. [14]

Заключение.

Итак, лизинг – это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

В настоящее время производственно-техническая база нашего государства находится в кризисной ситуации: процесс замены устаревших и изношенных машин и оборудования, по сути, остановился. Для коренных изменений сложившейся ситуации требуются крупные капитальные вложения, обусловленные, прежде всего, состоянием основных фондов. Необходима активизация воспроизводства основных фондов. На предприятиях отраслей народного хозяйства Украины от 60 до 80% оборудования физически изношено или морально устарело; 40% основных средств функционирует больше 20 лет, ещё 40% – от 10 до 20 лет.

Как показывает зарубежный опыт, лизинг создает благоприятные условия для получения необходимого оборудования без значительных единоразовых затрат и позволяет избежать издержек, связанных с моральным старением техники.

Лизинг дает преимущества не только лизингополучателям, но и всем участникам договора. Производитель получает новые каналы сбыта своей продукции, лизинговая компания зарабатывает свою прибыль за посредничество, государство получает обновленные предприятия, способные выпускать конкурентоспособную продукцию, а значит, увеличиваются налоговые поступления в бюджет, уменьшается социальная напряженность за счет появления новых рабочих мест. Лизинг дает компании без особых осложнений возможность обновления технологического оборудования, а значит, восстановить, и увеличит потенциал компании.

В Украине в настоящее время сложились основные предпосылки развития лизинга: исторические, экономические, организационно-технические, научно-исследовательские, социальные и правовые. Однако уровень использования этой формы инвестирования для развития производства остается низким. Украинским законодательством определены два вида лизинга: оперативный и финансовый. Оперативный — это аренда оборудования, включающая также его обслуживание. При этом клиент не намерен приобретать предмет лизинга в собственность или эксплуатировать его до полного износа. Платежи при оперативном лизинге производятся за пользование имуществом, дополнительно предоставляемые клиенту услуги. В них входит и вознаграждение лизинговой компании.

Финансовый лизинг предусматривает постепенный выкуп оборудования клиентом-лизингополучателем, то есть лизинговые платежи производятся частями. Как и при оперативном лизинге, клиент дополнительно вносит вознаграждение лизинговой компании и компенсирует стоимость всех предоставляемых ему по договору услуг. Лизингодатель остается собственником основных фондов до окончания действия договора.

Список литературы:

1. Закон Украины “О лизинге” от 11.12.2003 № 1381-IV

2. Экономика предприятия. Учебник, В.И Осипов, 2005г., 609-610 с.

3. Хоменко Л.М. Обновление технико-технологичной базы промышленных предприятий в условиях трансформации экономики Украины. Материалы 2 Всеукраинской научно-практической конференции "Экономика предприятия", Днепропетровск, Наука и образование, 2004, т.2; с. 80.

4. Малых С.В. Рыночная оценка инновации в машиностроении. ОНПУ, ИЭУС, Одесса, 2004, с. 31.

5. Хобта В.М., Гайдук В.А. Проблемы и перспективы развития лизинга в Украине. – Донецк, 2003. – 120 с.

6. Лизинговая компания «Сетком», www.setcom.com.ua/leasing/index.html

7. Серкова-Жоголева А.Е. // Обзор лизинга в зарубежных странах // Научные труды коллектива кафедры. – Выпуск 2 / Под ред. д.э.н., профессора Степанова И.С. – М.: МГСУ, 2004. – 89 с.

8. Марков М.А. 23.11.2005 « Лизинг. Все что нужно знать о лизинге» «Экономикс» экономический журнал economix.com.ua

9. ИТБ "Литьё Украины" №9 (73) 2006 г.

10. "Управління розвитком соціально-економічних систем: глобалізація, підприємництво, стале економічне зростання". Частина 2. / Ред. кол. Ступін О.Б (голова), Александров І.О. (заступник голови), ін. - Донецьк: ДонНУ, 2000. - 156 с.

11. Лизинг. Горемыкин В. 2005г. 48-49c.

12. Роль лизинга в воспроизводстве основных фондов. Зубцова О.В., Колесниченко Е.Ю., Хобта В.М. Труди Всеукраинской научной конференции студентов и молодых ученых.

13. Мировые рынки. Состояние финансового лизинга Украины. «Деловой вестник» №8(147) 2006.

14. Малых С.В., Радинский А.А. Лизинг оборудования и стимулирование производства инновационного продукта. ОНПУ, Одесса, 2006, с. 43.

15. Лизинговая компания Ликострой. www.likostroy.ru

16. Деньги. Кредит. Банк. ,Лаврушин О.И., КноРус., 2005. с. 6

17. Страховые и кредитные консультанты. Гарант Сервис. www.gara.ru

(zip - application/zip)

(zip - application/zip)