Содержание

Введение

Институциональные единицы в региональном инвестиционно-строительном комплексе

Вывод

Использованы источники

Введение

Тема контрольной работы "Институциональные единицы в региональном инвестиционно-строительном комплексе".

В работе предложено четыре критерия для выделения субъектов межотраслевых комплексов, сформирован инструментарий, который дает возможность описывать их структуру из институционных позиций, критерии обоснованы касательно к региональному инвестиционно - строительного комплексу.

Региональный инвестиционно-строительный комплекс (ИСК) определяется как региональная локализация субъектов инвестиционно-строительной деятельности, организовавшихся в сообщество участников, связанных едиными списком объектов, логистикой, инвестиционными и строительными ресурсами, а также едиными предметом и содержанием коммуникаций. Это определение методологически состоятельно, поскольку построено в рамках принятого в экономической теории понятия "межотраслевой комплекс"; приведенная формулировка отражает не только совокупность субъектов, ориентированных в своих хозяйственных процессах на конечный продукт и объединенных системными рисками, но и содержание хозяйственных процессов (инвестирования, строительства, эксплуатации и потребления), их продукт (объект недвижимости) и предметную сферу хозяйствования. Синтезированное определение построено на основе признаков, идентифицирующих экономическое явление и ограничивающих широту его толкования. Есть необходимость и в том, чтобы дополнить приведенное определение набором формализованных критериев, с учетом которых рассматривается принадлежность субъектов к региональному ИСК. Исследование институциональной структуры последнего позволило сформулировать четыре таких критерия, которые носят научно-теоретический характер, лишены ситуационной или временной составляющей и могут быть использованы для идентификации других региональных комплексов в условиях институциональной ориентированности хозяйственной системы региона. Предложены следующие критерии:

- компетенция — выраженная ключевая компетенция субъекта, специализация по виду деятельности, непосредственно связанному с единым технологическим процессом регионального ИСК;

- контракт — включение формируемой субъектом добавленной стоимости в цену конечной продукции регионального ИСК;

- институт - выраженная институциональность субъектов (наличие устойчивых социально-экономических взаимоотношений с другими субъектами регионального ИСК, однородность экономических мотивов).

Институциональные единицы в региональном инвестиционно-строительном комплексе

Раскроем системную целостность предложенных критериев, проявляемую в их взаимосвязи.

1. Обусловленность субъектов однородными системными рисками регионального ИСК является важнейшим признаком общности социально-экономической системы. Применительно к субъекту хозяйствования под риском понимается угроза наступления события, негативно оцениваемого для хозяйственных процессов организации. В описании структуры рисков системы предпринимательства выделяют макро- и микроэкономический уровни, часто интерпретируемые как внешние и внутренние по отношению к исследуемой социально-экономической системе (субъекту, отрасли, комплексу). Макроэкономические (внешние) риски (общегосударственных экономических кризисов, платежеспособного спроса, нарушения финансовой системы, инновационных субститутов и т. п.) рассматриваются как угроза всему укладу жизни общества во всех сферах экономической деятельности. Данный уровень рисков является системным по отношению ко всем субъектам хозяйственной деятельности во всех отраслях и комплексах, экономике в целом. Именно поэтому внешние риски нельзя рассматривать как системообразующие применительно к отрасли или региональному ИСК.

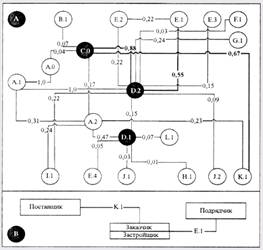

Системообразующими являются исключительно микроэкономические (внутренние) риски — специфические угрозы определенной социально-экономической деятельности. В каждой отрасли или комплексе присутствуют свои характерные угрозы в финансовой или технологической сфере. Именно они и рассматриваются как системообразующие по критерию "риск". Совокупность субъектов, успешность хозяйственной деятельности которых зависит от проявленности однородных технологических и финансовых рисков единого бизнес-процесса, можно охарактеризовать как отрасль или комплекс. Вопрос о структуре, содержании и методах оценки специфических для инвестиционно-строительной деятельности рисков многократно поднимался в научной литературе. Мы готовы согласиться с общим взглядом на явные системные риски инвестиционно-строительной сферы: это социальные проблемы земельного участка, невыполнение сроков работ, невосполнимая потеря качества строительно-монтажных работ, препятствия со стороны надзорных организаций, потеря ключевых исполнителей работ и др. Однако сегодня еще не предложена общая структура рисков инвестиционно-строительной деятельности, не развиты методы и подходы к их выявлению. Эти вопросы заслуживают самостоятельного научного исследования. А здесь мы, не отвлекаясь от темы, предлагаем наиболее общее методическое решение проблемы детерминирования субъектов, взаимосвязанных специфическими рисками регионального ИСК. Наш подход основан на построении сетевых диаграмм рисков, которые, в отличие от традиционного "дерева рисков", позволяют выявить не только критические угрозы, но и их происхождение. Критические угрозы понимаются как системные риски комплекса, а их источником являются субъекты ИСК, находящиеся в хозяйственном взаимодействии. Посмотрим, как данный принцип реализован относительно субъекта "технический заказчик — генеральный подрядчик". Первоначально применительно к выбранной группе субъектов регионального ИСК (в данном случае — совокупности функций технического заказчика и генерального подрядчика) детерминируется структура рисков.

Таблица 1. Структура рисков технического заказчика — генерального подрядчика

| Код | Риск | Категория риска |

| А.О | Неплатежеспособность потребителя | Финансовый |

| А.1 | Задержки с перечислением платежей | " |

| А.2 | Недостаточность оборотных средств | " |

| В.1 | Невозможность кредитования | " |

| СО | Неэффективность экономики субъекта | " |

| D.1 | Невозможность выполнения контракта | " |

| D.2 | Нарушение сроков работ | Технологический |

| ЕЛ | Нарушение сроков работ подрядчиками | " |

| Е.2 | Нарушение сроков поставки материалов | Логистический |

| Е.З | Нарушение сроков поставки конструкций | " |

| Е.4 | Невыполнение инженерных коммуникаций | Технологический |

| F.1 | Несогласование документации | Организационный |

| G.1 | Потеря ключевых исполнителей работ | " |

| J.1 | Отсутствие объекта в системе учета | " |

| J.2 | Отказ надзорного органа принять объект | Технологический |

| Н.1 | Проблемы с земельным участком | Социальный |

| 1.1 | Пересмотр сметы и договоров заказчиком | Финансовый |

| К.1 | Увеличение стоимости материалов | " |

| L.1 | Отказ потребителя принять объект | Организационный |

Детерминирование предлагается выполнять экспертным методом: руководители компании (эксперты) устанавливают наиболее значимые угрозы, ведущие к кризису хозяйственной деятельности субъекта. Кризис для субъекта предпринимательства вполне логично определить как проявление риска "неэффективность экономики субъекта" (см. в табл. 1), например, в виде отрицательных показателей рентабельности и чистой прибыли (формальная экономическая состоятельность юридического лица). На втором этапе исследователь совместно с экспертами строит граф взаимосвязи рисков, аналогичный представленному на рисунке 1 (А). Переход от графа к сети (сетевой диаграмме) реализуется через количественную оценку взаимосвязей. Такая оценка интерпретируется как вероятность наступления угрозы и отображается как вес ребра в сетевой диаграмме (А на рис. 1). В итоге получена сетевая диаграмма рисков относительно выбранного субъекта, в данном случае технического заказчика — генерального подрядчика (в одном лице); эта диаграмма рисков может использоваться самостоятельно для планирования системы менеджмента компании, формирования ключевых участков контроля бизнес-процесса и технологического процесса. В рамках нашей задачи сетевая диаграмма позволяет последовательно определить критические угрозы и их источники. Критические риски - это наиболее вероятные и обусловливающие кризис субъекта (С.О), который считается самым вероятным (ζ=0,88) в случае проявления ключевого для данного вида деятельности технологического риска D.2 - Нарушение сроков работ". В свою очередь, происхождение риска "D.2 определяется внешними по отношению к техническому заказчику - генеральному подрядчику рисками: "Е.1 - Нарушение сроков работ подрядчиками" (ζ=0,55) и "К. 1 - Увеличение стоимости материалов" (ζ=0,67). Именно данные риски определяются как системные в инвестиционно-строительной деятельности при исследовании позиций технического заказчика и генерального подрядчика. Соответственно, можно выяснить, какие компании (в рамках предложенного методического принципа - субъекты ИСК) служат источниками рисков и находятся в едином поле системных рисков. Очевидно, что в одном поле рисков с техническим заказчиком и генеральным подрядчиком находятся (В на рис. 1) поставщики материалов (сырья, конструктивных элементов и т. п.) и подрядчики. Последовательно построив сетевые диаграммы рисков для других участников регионального ИСК, можно отразить все поле критических рисков комплекса и их источники, то есть выделить субъектов регионального ИСК.

Рис. 1. Сетевая диаграмма рисков (А) технического заказчика – генерального подрядчика и структура субъектов ИСК, объединенных системными рисками (Экспертные оценки вероятности реализации угрозы установлены поданным 2009 г.)

Таким образом, предложенный методический подход позволяет выделить субъектов, находящихся в едином поле рисков, а риск служит научно обоснованным критерием принадлежности субъекта к региональному ИСК.

2.Критерий "компетенция" выражает отраслевую принадлежность субъекта, проявление его базовых хозяйственных функций в пределах технологического процесса регионального ИСК. Понятие ключевой (базисной) компетенции компании расценивается как одно из актуальных, когда обсуждается стратегическое позиционирование конкурентоспособности субъектов предпринимательства. Под ключевой компетенцией понимают осознанную и позиционированную (заявленную) специализацию по виду деятельности (продукту или услуге), локализованную по отношению к группе потребителей, основанную на объективных рыночных или технико-технологических преимуществах субъекта. Организация выделяет те виды деятельности, где факторы конкурентоспособности проявляются наиболее сильно; концентрируется на том виде деятельности, в рамках которого реализуются ее стратегические конкурентные преимущества, и позиционирует себя в рамках таковых.

Следует отметить, что существует понятийная и содержательная разница между специализацией и позиционированием ключевой компетенции субъекта. Специализация является объективным экономическим процессом на уровне отраслей (комплексов) и отражает эволюцию основного технологического процесса, а также его функциональных участников. Она исследуется, как правило, либо в научных контекстах, либо при стратегической оценке перспектив эволюции социально-экономической системы. Более того, специализация может реализовываться неосознанно со стороны субъектов. А позиционирование в пределах определенной ключевой компетенции выражает осознание субъектом специализации своей принадлежности к определенному технологическому процессу, комплексу. Различение позволяет понять причины включения компетенции в число критериев принадлежности субъекта к комплексу. Заявление о компетенции со стороны субъекта подразумевает, что он:

- осознает себя как часть комплекса, его единого технологического процесса;

- понимает свое место (роль, функцию, операции, виддеятельности) в технологическом процессе;

- готов разделить риски общего технологического процесса комплекса.

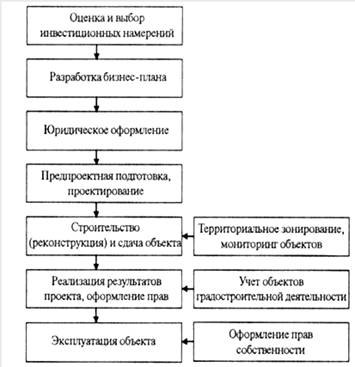

Важнейшей составляющей критерия "компетенция" является принадлежность основного вида деятельности к технологическому процессу комплекса. Вид деятельности, операции, реализуемые субъектом в пределах ключевой компетенции, должны быть составляющими детерминированного технологического процесса комплекса, а продукт деятельности субъекта — используемым в технологической (логистической) цепочке. Детерминированность основного технологического процесса является определяющим фактором для оценки принадлежности субъекта к комплексу по данному критерию. Такая оценка реализуется через сопоставление заявленной ключевой компетенции и соответствующего этапа в технологической цепочке. Для сопоставления мы предлагаем принять модель инвестиционно-строительного процесса, показанную на рисунке 2.

Рис. 2. Этапы инвестиционно-строительного процесса

3. Критерий "контракт" подразумевает оценку принадлежности субъекта к региональному ИСК по выраженности его экономического (финансового) поведения в основном технологическом процессе. Таким субъектом может быть:

- предприниматель, влияющий на формирование финансового потока (или генерирующий новый поток) - инвестиционной, доходной или затратной частей бюджета совокупного продукта региона;

- участник технологической цепочки, имеющий специализированные средства труда, используемые при создании единого для регионального ИСК предмета труда;

- создатель продукта, добавленной стоимости, которая признается другими участниками единого технологического процесса и включается в стоимость и цену конечной продукции;

- лицо, использующее или предоставляющее специфические средства труда, которые полностью или частично расходуются в производственном процессе и учитываются в совокупном продукте (например, в виде амортизации);

- контрагент взаимоотношений, чьи трансакционные расходы включаются в бюджет совокупного продукта региональных ИСК (например, как часть накладных расходов).

Результат экономической деятельности субъекта регионального ИСК с учетом формируемой добавленной стоимости проявляется в конечной цене продукта. Субъекты, хозяйственно-экономическая деятельность которых не связана с участием в основном технологическом процессе, а заключается в обслуживании компаний регионального ИСК, могут относиться к инфраструктуре последнего, но их добавленная стоимость не учитывается в конечной цене совокупного продукта.

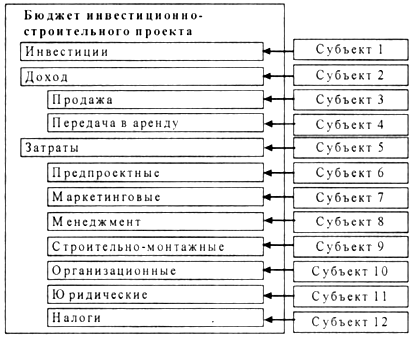

Выделение субъектов региональных ИСК по критерию "контракт" может быть осуществлено на основе организационно-экономической модели совокупного конечного продукта регионального ИСК (рис. 3)

Участники, чьи затраты, доходы или инвестиции включены в стоимость совокупного продукта, относятся к субъектам регионального ИСК. Конечным его продуктом является объект недвижимости. Экономическая сторона процесса реализации продукта может быть отражена в рамках традиционного бюджета инвестиционно-строительного проекта, имеющего достаточно унифицированную форму. Бюджет отражает все составляющие инвестиционно-строительной деятельности (инвестирование, строительство, эксплуатацию и потребление), то есть деятельность всех субъектов, отвечающих данному критерию.

Рис. 3. Выделение субъектов регионального ИСК по критерию "контракт"

Реализуя предложенный методический подход, целесообразно включить в бюджет позиции, имеющие не менее 0,32% от совокупного оборота. Предложенный структурный уровень позволяет выделить субъектов, чья экономическая деятельность оказывает влияние на конечную стоимость объектов недвижимости — совокупного продукта инвестиционно-строительной деятельности. Итак, нами обоснован такой экономический критерий включения субъектов в состав комплекса, как контракт, и предложен метод, позволяющий определить структуру исследуемой социально-экономической совокупности.

4. Критерий "институт" выражает принадлежность субъектов к региональному ИСК при наличии характеристик институциональности, под которыми в наиболее обобщенном виде понимаются модель поведения и мотивов, устоявшиеся и сходные по содержанию взаимосвязи с другими группами комплекса.

При наличии в региональных ИСК институциональной группы субъектов (института) должны быть выражены следующие особенности:

- комплекс как социально-экономическая система, ориентированная на предпринимательство, соответствует общим институциональным принципам (табл. 2) экономического взаимодействия его субъектов;

- субъекты, относимые к одному институту, позиционируют себя в рамках единой ключевой компетенции и единого вида деятельности (возможны вариации по вторичным факторам конкурентоспособности);

- признание другими участниками регионального ИСК позиционируемой ключевой компетенции субъектов, выраженной как структурное институциональное образование (институт управляющих инвестиционно-строительными проектами и т. п.);

- сходное поведение институциональной группы субъектов в организации хозяйственного взаимодействия с другими группами (аналогичная логика контрактных отношений, устоявшийся принцип расчета добавленной стоимости, единая система условий реализации технологического процесса);

- однородные, принятые другими участниками регионального ИСК, принципы исчисления стоимости продукции (товаров и услуг) субъектов и средней цены. Формальная возможность калькулировать стоимость на основе общепринятого принципа позволяет составить модель бюджета инвестиционно-строительного проекта, не обращаясь к потенциальным организациям-подрядчикам;

- группа субъектов соблюдает внутренние социальные, этические нормы, правила и традиции поведения в рамках регионального ИСК. Объединение в некоммерческие профессиональные структуры, в пределах которых формализуются этические кодексы, является одним из признаков институциональности.

Таблица 2 Институциональные принципы организации регионального инвестиционно-строительного комплекса

| Принцип | Характеристика |

| Частая собственность | Право субъектов регионального ИСК (юридических, физических) по своему усмотрению приобретать, применять и реализовывать ресурсы, заключать договор |

| Свобода выбора | Право субъектов регионального ИСК по своему усмотрению в пределах возможностей использовать (реализовывать) ресурсы |

| Свобода предпринимательства | Право субъектов рынка ИСК самостоятельно организовывать процесс производства, реализации продукта комплекса |

| Личный интерес | Главный мотив поведения регионального ИСК на данном рынке |

| Конкуренция | Наличие большого числа независимо действующих продавцов и покупателей продукта (работ, услуг) регионального ИСК |

| Свободное ценообразование | Результат непосредственного взаимодействия платежеспособного спроса и предложения на рынке регионального ИСК |

| Роль государства | Ограниченная. Оно обеспечивает выполнение участниками регионального ИСК действующих законов, гарантирует соблюдение конституционных прав и свобод |

Оценить проявленность институциональности в отношении группы субъектов с методической точки зрения можно, исследовав факторы регионального ИСК. Во-первых, институт в научных и прикладных исследованиях комплекса четко ассоциируется с определенной функцией в инвестиционно-строительной сфере. При этом функция, как правило, понимается несколько шире, чем специализация по виду деятельности. Например, институциональная группа "технический заказчик" однозначно ассоциируется с управлением инвестиционно-строительными проектами.

Во-вторых, практически любой институт стремится к объединению в рамках профессионального союза, наличие которого позволяет судить об осознании группой субъектов общности позиционируемого вида деятельности, профессиональной специализации. Наряду с характерными для институциональных объединений сводами неэкономических норм и этических кодексов в пределах ассоциаций формируются и принимаются типовые хозяйственные договоры, формализующие нормы хозяйственных отношений. Таким образом, институт может быть "обнаружен" по наличию добровольного экономико-хозяйственного и социального саморегулирования, направленного на упорядоченность отношений и снижение системных рисков комплекса. Вообще, закон о саморегулируемых организациях отражает процессы институциональных преобразований в комплексе. А виды деятельности, подпадающие под саморегулирование, можно понимать как сформированные институты региональных ИСК.

Представленные характеристики критерия "институт" можно считать научно обоснованными с позиций институциональной экономической теории, а предложенный метод исследования институциональных проявлений в региональном ИСК - использовать для практического решения задачи выделения субъектов.

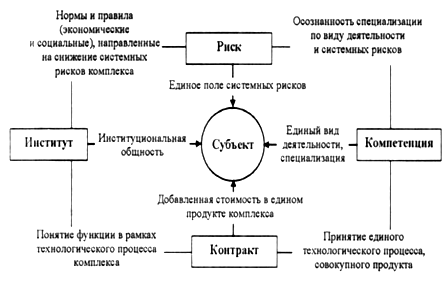

Рассмотренные выше критерии могут применяться для описания не только регионального ИСК, но и других межотраслевых комплексов. Системный характер обусловлен взаимосвязью критериев, образованием новых синергетических категорий применительно к институциональному взгляду на межотраслевые объединения (рис. 4).

Рис. 4. Взаимосвязь критериев выделения субъектов межотраслевого комплекса

На рисунке 4 отчетливо читаются закономерности развития межотраслевых комплексов, в частности, регионального ИСК:

1. Рассмотрение критериев "риск" и "компетенция" показывает, что в рамках каждой специализации по виду деятельности присутствуют системные риски, обусловленные доминантными взаимосвязями в региональном ИСК.

2. Критерии "риск" и "институт" объясняют природу возникновения норм и правил в хозяйственной и социальной деятельности институциональных групп, их направленность на снижение системных рисков.

3. Критерии "компетенция" и "контракт" раскрывают представление о едином технологическом процессе и совокупном продукте регионального ИСК, взаимосвязь субъектов в экономико-хозяйственной и технико-технологической сферах.

4. Критерии "институт" и "контракт" вводят понятие функции в рамках технологического процесса комплекса и места институциональной группы в социально-экономическом взаимодействии участников регионального ИСК.

Вывод

Системность критериев позволяет принять их в качестве базовых при исследовании структуры субъектов регионального ИСК. Приведенное определение регионального ИСК и критерии выделения его субъектов могут рассматриваться как самостоятельное научно-методическое решение, которое развивает существующие научные взгляды в области экономической теории и экономики строительства.

Использованы источники

1. Асаул А. Н. ,Иванов С.Н. Снижение трансакционных затрат в строительстве за счет оптимизации информационного пространства. СПб., АНО ИПЭВ, 2008, 300 с.

2. Proske D. Catalogue of risks - Natural, Technical, Social and Health Risks. Springer, 2007,510 c.

3. Соловьев В. И. Стохастические методы в экономике и финансах: проблемная лекция. М., ГУУ, 2000, 52 с.

4. Грачева М.В., Секерин М. В. Риск-менеджмент инвестиционного проекта. М.,"Юнити", 2008,544 с.

5. Болотин С. А., Климов С.Э. Организация строительства. Обоснование инвестиций. Страхование строительных рисков. Учебное пособие. СПб., 2005, 181 с.

6. Асаул А. Н.,Батрак А. В. Корпоративные структуры в региональном инвестиционно-строительном комплексе. М., изд-во АСВ; СПб., СПбГАСУ, 2001,168 с.

7. Габрин К. Э. (и др.). Страхование строительно-монтажных рисков. Челябинск, 2000, 115 с.

8. Донцова Л. В. Инвестиционно-строительная деятельность: назначение, функции, участники, экономические риски. "Менеджмент в России и за рубежом" № 6, 1998, с. 39-46.

9. Novosyolov A.,Satchkov D. Global term structure modelling using principal component analysis. "Journal of Asset Management" № 9, 2008, p. 49-60.

10. Gоnzі A., Hager P., Athanasou J. The development of competency-based assessment strategies forthe professions: national office of overseas skills recognition research article no. 8. Canberra, Australian Government Publishing Service, 1993, 265 p.

11. Асаул А. Н., Грахов В. П. Интегративное управление в инвестиционно-строительной сфере. СПб., "Гуманистика", 2007, 248 с.

12. Заренков В. А. Управление проектами. Учебное пособие. Изд. 2. М, изд-во АСВ; СПб., СПбГАСУ, 2006, 312 с.

13. Асаул Н. А. Теория и методология институциональных взаимодействий субъектов иннестиционно-строительного комплекса. СПб., "Гуманистка", 2004, 280 с.

14. Бовтеев С. В. (и др.) Управление проектами в строительстве. СПб., СПбГАСУ, 2004, 424 с.

15. Федеральный закон "О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации" № 148-ФЗ, введенный с 11 июля 2008 г., www.consultant.ru.

(zip - application/zip)

(zip - application/zip)